前言:

很長一段時間里,三星、SK海力士、美光科技等巨頭壟斷國內存儲器市場,如今國產存儲芯片開始崛起。

8月5日,深圳市江波龍電子股份有限公司在深交所創(chuàng)業(yè)板上市,成為了注冊制下創(chuàng)業(yè)板“存儲第一股”。

而背后站著的,是一對來自江西的姐弟二人。

作者 | 方文

圖片來源 | 網(wǎng) 絡

江波龍IPO市值達400億

公司首日收盤報99.00元,漲幅77.83%,總市值408.74億元。

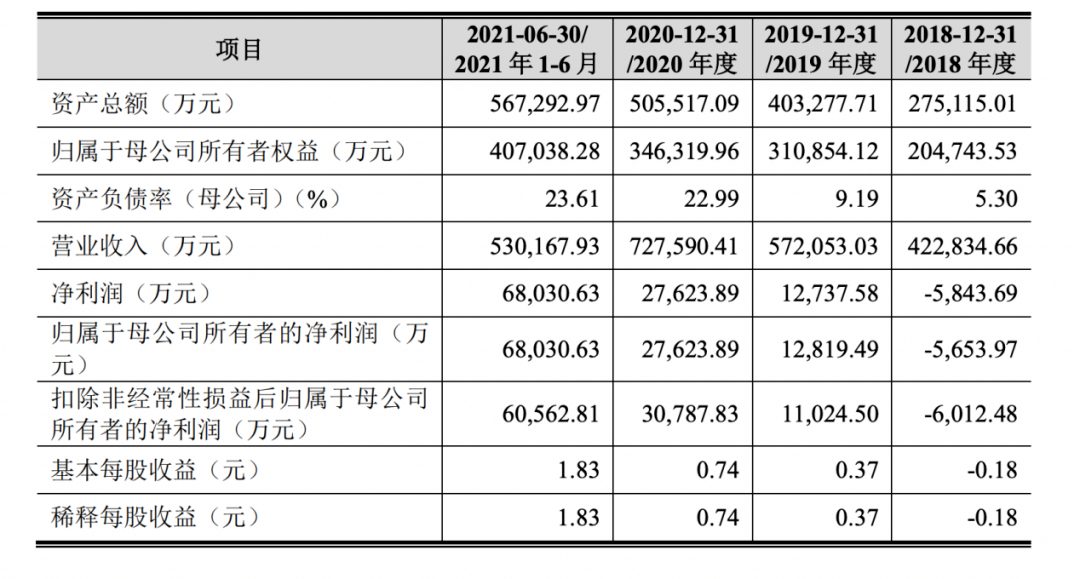

招股書顯示,2019年至2021年,江波龍的營業(yè)收入分別為57.21億元、72.76億元、97.49億元,復合年均增長率達到30.54%;

凈利潤分別1.27億元、2.76億元以及10.13億元,復合年均增長率達到182.42%。

從產品來看,江波龍已經形成了嵌入式存儲、固態(tài)硬盤(SSD)、移動存儲及內存條四大產品線,擁有行業(yè)類存儲品牌 FORESEE 和國際高端消費類存儲品牌 Lexar(雷克沙)。

其中,公司超九成產品為NAND Flash,而嵌入式存儲是公司的主要收入來源,2021年占比營收接近50%。

據(jù)招股書披露,江波龍上市募資主要投資于江波龍中山存儲產業(yè)園二期建設項目、企業(yè)級及工規(guī)級存儲器研發(fā)項目和補充流動資金項目。

這將為公司更好把握市場機會、搶占行業(yè)戰(zhàn)略制高點奠定基礎,并進一步提升公司品牌影響力、加快構建自主存儲產業(yè)生態(tài)圈。

背后站著一對江西雙胞胎姐弟

上世紀90年代,深圳崛起成為國內最大的半導體分銷交易市場和集散地,電子廠遍地開花。

當時,高中畢業(yè)的蔡華波只身南下深圳闖蕩,進入當時的深圳市海洋王投資發(fā)展有限公司,成為了一名普通的業(yè)務員,開始接觸電阻、電容、二極管、三極管等分立元器件。

兩年后,蔡華波在哥哥鼓勵下開始做半導體貿易,并找來了姐姐蔡麗江。

蔡麗江是蔡華波的雙胞胎姐姐,二人同在1976 年出生。

從江西華聯(lián)外貿學院畢業(yè)后,蔡麗江也來到了深圳,在深圳一家公司擔任設計工程師。

1999年,蔡華波和蔡麗江正式成立了江波龍,這個名字取自蔡華波和姐姐蔡麗江的名字,以及出生屬龍的組合。

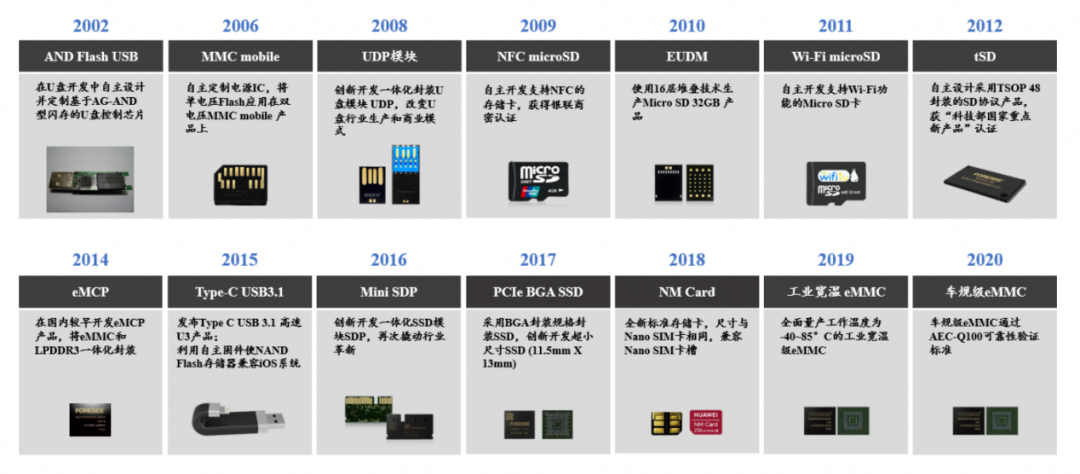

2002年,江波龍購買了一批昂貴的存儲產品,沒有注意到這批AND Flash與NAND Flash存在著很大技術差異。

由于AND Flash讀寫速度慢并且沒有主控芯片支持,賣家又拒絕退貨,便只能想辦法把這批貨物做成產品。

于是當時找到了香港一家公司定制USB控制器芯片,組建技術團隊來設計軟件固件,開發(fā)出了全球第一個基于AND-NAND型閃存的U盤產品。

而此時蘋果iPod大量采用NAND閃存替換微硬盤,導致市場上的閃存嚴重缺貨。

而江波龍這款替代產品成了香餑餑,很快吸引不少客戶,不僅清倉積貨,還扭虧為盈。

此后,江波龍從存儲貿易轉型,做起了存儲器的貼牌代工。

在2010年前后,中國國產智能手機崛起之時,江波龍又主攻嵌入式存儲芯片eMMC;

公司也逐漸形成了全面的固件算法自主開發(fā)能力、集成封裝設計能力和存儲芯片測試能力。

通過加大技術研發(fā)投入,實施戰(zhàn)略架構調整,培育出行業(yè)類存儲品牌FORESEE。

江波龍在2017年收購了全球領先閃存品牌Lexar,獲得了核心的存儲芯片技術,融合Lexar之后,公司的存儲卡閃存盤業(yè)務都闖入了全球前三。

根據(jù)閃存市場(CFM)發(fā)布的2020年eMMC嵌入式存儲市場份額排名,公司eMMC產品市場份額位列全球第七名。

根據(jù)Omdia(IHSMarkit)數(shù)據(jù),2021年1-9月,Lexar存儲卡全球市場份額位列第二名、Lexar閃存盤(U盤)全球市場份額位列第三名。

高中學歷,融資克制

與大多數(shù)名校出身的A股創(chuàng)始人不同,江波龍創(chuàng)始人蔡華波僅有高中學歷。

江波龍公司一直專注于半導體存儲產品,在很多半導體企業(yè)大舉擴張和整合時,而江波龍則顯得克制。

作為一家營收近百億的企業(yè),江波龍在資本市場上一直都較為低調。僅在2018年、2019年官宣過兩輪融資。

其中,A+輪融資中,國家集成電路產業(yè)投資基金作為領投方,斥資6億元,以140元/股的高價入股,持有公司6.93%的股份,位列江波龍第二大股東。

而其他外部投資人,還包括大基金、元禾璞華、中芯聚源、深圳展想(傳音)等行業(yè)知名實業(yè)投資機構。

招股說明書顯示,蔡華波與蔡麗江是公司實際控制人,兩人合計直接和間接持有公司66.33%的股份。

其中,蔡華波直接持股比例為43.68%是公司的控股股東。

加大研發(fā)投入,實施架構調整

江波龍先后設立了華南、上海兩大研發(fā)中心,組建了一支人數(shù)占比過半的技術研發(fā)團隊。

以此形成了固件算法開發(fā)、存儲芯片測試、集成封裝設計、存儲產品定制等核心競爭力。截至2021年12月31日,江波龍擁有技術研發(fā)人員800人,占總人數(shù)的53.94%。

在核心技術突破的基礎上,江波龍打造出了包括嵌入式存儲、固態(tài)硬盤、移動存儲和內存條在內的四大產品線。

其中,在嵌入式存儲領域,公司已完成UFS3.1產品的開發(fā)工作;在固態(tài)硬盤領域,公司重點布局企業(yè)級固態(tài)硬盤研發(fā),包括大容量PCIe固態(tài)硬盤和SATA固態(tài)硬盤。

2022年,全球芯片短缺形勢依舊嚴峻,而江波龍擁有車規(guī)級芯片設計工藝,其車規(guī)級eMMC產品已通過行業(yè)標準體系AEC-Q100驗證,可實現(xiàn)在低至-40℃、高至+105℃的溫域范圍內作業(yè),江波龍估值也一度站上1800億。

江波龍在主要的存儲器產品類型上都有布局,而從全球集成電路設計領域產業(yè)規(guī)模來看,根據(jù) WSTS 統(tǒng)計,2021年存儲器規(guī)模達到了1538億美元,占比一直穩(wěn)定在三分之一左右。

賽道不錯,但追趕競爭激烈

不過,現(xiàn)階段,整個存儲器市場是高度集中的,市場份額基本被頭部幾家企業(yè)瓜分,三星電子、美光科技、海力士、鎧俠、西部數(shù)據(jù),而國內的長江存儲、合肥長鑫一直在追趕中。

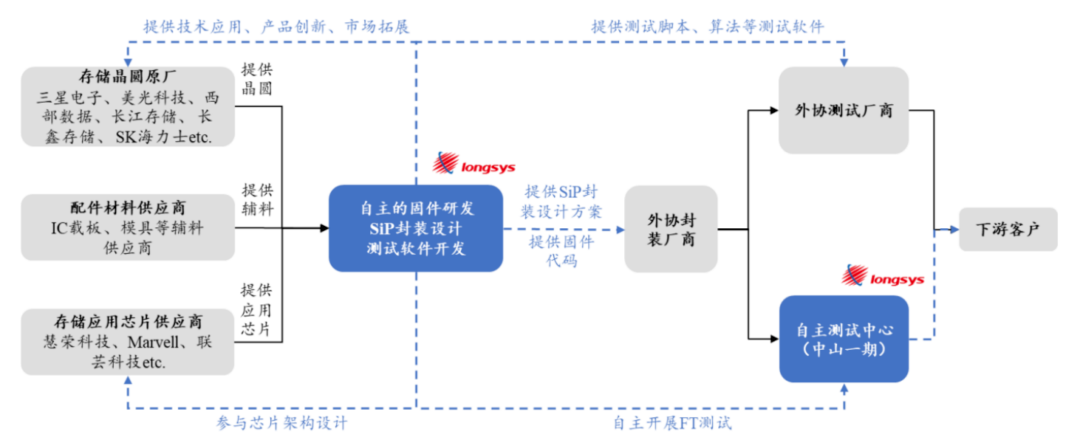

江波龍主要是根據(jù)市場需求確定產品方案后,開發(fā)存儲芯片固件,匹配存儲晶圓并定制主控芯片等主輔料,委托專業(yè)的封裝測試企業(yè)按照公司設計的封裝測試方案進行封裝測試。

簡單來說,就是江波龍既不生產存儲晶圓,也不生產主控芯片,均需從外采購;本身做的主要是固件。

存儲晶圓在存儲器的成本中占比較高,而江波龍的存儲晶圓均是從大企業(yè)手中采購,那自然比存儲晶圓廠更容易受市場價格波動的影響,毛利率的波動加大。

而現(xiàn)階段,由于下游需求的放緩,存儲晶圓價格已經開始由2021年的高點開始回落,這樣一來,江波龍 2022年業(yè)績必然會受到考驗。

結尾:未來的2-3年很有可能是最佳并購潮

眼下,各個細分賽道的龍頭企業(yè)已經陸續(xù)登上資本市場,融資能力增強。

而一級市場的初創(chuàng)公司也逐漸暴露出一些問題,更有經營不善的公司面臨倒閉的情況。

從資本運作的角度來看,未來的機會應該來自并購重組,而不是扶持一批批獨立IPO的小苗子。

部分資料參考:來覓數(shù)據(jù):《江波龍:有大基金加持,緣何還遭棄購?》,天天IPO:《姐弟干出一個芯片IPO,市值400億》,新財富:《高中畢業(yè),他46歲收獲一個360億IPO》

更多信息可以來這里獲取==>>電子技術應用-AET<<