喊了很長時間的“狼來了”,最終“狼”真的來了。

7月27日,美國參議院以64票贊成、33票反對通過了《芯片與科學(xué)法案》(以下簡稱“美國芯片法案”),7月28日,眾議院以243票贊成、187票反對也通過了這項法案。北京時間 8月9日晚,白宮正式簽署該法案。

根據(jù)美國參議院官網(wǎng)公布的“美國芯片法案”提綱,2022-2026年合計提供527億美元補貼,其中390億美元用于建設(shè)、擴大或更新美國晶圓廠,110億美元用于半導(dǎo)體的研究和開發(fā),20億美元用于資助如教育、國防和創(chuàng)新相關(guān)領(lǐng)域,5億美元用于與國外政府建設(shè)國際信息、通信技術(shù)安全、半導(dǎo)體供應(yīng)鏈,2億美元用于增加半導(dǎo)體行業(yè)勞動力,并對當(dāng)?shù)匕雽?dǎo)體制造提供25%稅收減免。

而且更為重要的是,這個法案授權(quán)美國政府未來幾年提供約2000億美元的科學(xué)和技術(shù)研究資金,涵蓋人工智能、機器人技術(shù)、量子計算、電池技術(shù)、生物技術(shù)等諸多對未來競爭力至關(guān)重要的領(lǐng)域。

此外,法案跟中國相關(guān)的是附加條款,所謂禁止接受資金補助企業(yè),在對美國構(gòu)成國家安全威脅的國家建造/擴大先進制程晶圓廠,而且這個期限是十年。

這個法案正式落地之后,有很多國內(nèi)媒體開始唱衰中國芯片產(chǎn)業(yè)發(fā)展前景,認為我們很可能遭受到了“當(dāng)頭一棒”,并且會引發(fā)中國芯片產(chǎn)業(yè)長期萎靡不振。

來自俄羅斯媒體最新報道,美國政府計劃對用于半導(dǎo)體設(shè)計的特定類型EDA軟件實施新的出口管制,尤其是針對FinFET芯片設(shè)計,以及下一代芯片原材料的出口。根據(jù)知情人士的反饋,美政府的目標(biāo)是阻止向追求人工智能應(yīng)用的中國公司出售這些設(shè)計工具。

這等于是給中國芯片產(chǎn)業(yè)的發(fā)展又加上了一道鎖。那么中國芯片產(chǎn)業(yè)現(xiàn)在究竟準(zhǔn)備好了沒有?未來的發(fā)展會發(fā)生什么樣的變化?

傷敵一千自損八百

美國芯片法案以及美方不遺余力推動的芯片產(chǎn)業(yè)四方聯(lián)盟,被很多媒體關(guān)注,甚至有的外媒用了“對中國芯片產(chǎn)業(yè)毀滅性打擊”的標(biāo)題。

然而資本市場對這件事情的反應(yīng)卻跟所有人的關(guān)注點截然相反。

就在該法案簽署當(dāng)日,美股三大指數(shù)集體收跌,其中半導(dǎo)體板塊領(lǐng)跌,費城半導(dǎo)體指數(shù)最深跌超170點或跌5.7%,接連跌破3000和2900點兩道整數(shù)位,收跌4.6%,連跌三日至7月26日來新低。特別是英偉達、美光科技等芯片巨頭股票跌超3%。

這是資本市場對美方逆全球化行為,最直接且明確的反應(yīng)。

“資本市場看的比誰都清楚,經(jīng)歷幾十年的發(fā)展,芯片已經(jīng)成了一個覆蓋全球的龐大產(chǎn)業(yè)鏈”,香港知名證券分析師王家瑞對媒體表示,隨著摩爾定律的深入,芯片性能變得越來越強,其制造設(shè)施與流程復(fù)雜程度也逐漸上升。“現(xiàn)在的芯片生產(chǎn)依賴從材料到化學(xué)品、從軟件到測試設(shè)備的全球供應(yīng)鏈。這些技術(shù)涉及數(shù)百種原材料、特殊氣體和金屬、易耗件等,芯片制造的供應(yīng)鏈已經(jīng)遍布全世界,牽一發(fā)而動全身。”

王家瑞覺得美國這個法案的出臺異常荒謬,是一個政治指揮科技的案例。“美方的補貼是給到晶圓制造廠,也就是類似臺積電三星這樣生產(chǎn)芯片的廠商。但這些制造廠不能獨立完成芯片生產(chǎn)制造所有的流程,哪怕將來把廠子全部搬到美國去,也依然要做全球化的供應(yīng)鏈配置。”

在王家瑞看來,這是經(jīng)濟規(guī)律無法被扭轉(zhuǎn)。“而美國政府這種行為就會使得有一些生產(chǎn)鏈上,中國占據(jù)優(yōu)勢的產(chǎn)業(yè),被排擠出美國主導(dǎo)的芯片供應(yīng)鏈,肯定會大大提升這些美國主導(dǎo)芯片生產(chǎn)商的成本和時間。”

“美國政府出臺這部法律的背景是,美國芯片設(shè)計技術(shù)占了全球市場的70%,但只有12%的芯片在美國生產(chǎn),相比下全球80%的芯片在亞洲生產(chǎn),尤其是東北亞地區(qū)。”王家瑞進一步指出,這也意味著美國自己無法保證芯片供應(yīng)的穩(wěn)定性,這是美方出臺這個法案的初衷。

然而,王家瑞認為不是所有的事情都能用錢解決的。“哪怕三星、臺積電等各家芯片生產(chǎn)企業(yè)都搬到美國去,但建廠、生產(chǎn)線、設(shè)備、技術(shù)落地、工人培訓(xùn)等等,最少要四五年的時間,再加上對美國這個法案,中國肯定要予以反制,這必然會割裂全球芯片生產(chǎn)供應(yīng)鏈,進而推高美國自產(chǎn)芯片的成本。”

新聞報道也證實這一點。根據(jù)外媒援引咨詢公司貝恩的數(shù)據(jù)估算,要將美國芯片產(chǎn)能提升5%至10%,大約需要400億美元的資金;未來十年,美國需要在芯片投資方面耗費約1100億美元的資金。

關(guān)鍵,中國是全球最大的芯片進口國和消費市場,每年全球約有30~40%的芯片是被中國企業(yè)買走,有業(yè)內(nèi)人士在接受《第一財經(jīng)》采訪的時候指出:“美國這個法案最終落地,肯定會推高美國產(chǎn)芯片的價格,然后還想用這個價格把芯片賣到中國市場,而中國肯定對口有反制措施,最終這些芯片的市場前景不容樂觀。”

這在國際光刻機巨頭ASML最近對外的態(tài)度可見一斑。6月ASML CEO在接受外媒采訪時,針對美國政府要求ASML限制中國獲得DUV光刻機的新聞,其CEO公開表示,限制DUV光刻機出貨,會導(dǎo)致半導(dǎo)體設(shè)備產(chǎn)業(yè)鏈中斷,中國廠商是全球芯片產(chǎn)業(yè)鏈中的重要組成部分,其CEO表示:“ASML不會限制中國客戶。”

這被看作是ASML最強硬的表態(tài),外媒分析認為,ASML意識到中國馬上能自產(chǎn)DUV光刻機,生怕?lián)p失掉這個龐大的市場。

這同樣解釋了為什么資本市場對于這樣一個500億美元+2000億美元的大規(guī)模補貼方案無動于衷,甚至有所恐慌。

當(dāng)然,王家瑞也認為,這可能成為加速中國芯片產(chǎn)業(yè)自主化和芯片設(shè)備國產(chǎn)替代浪潮的契機。

國產(chǎn)化進行時

實際上即使這幾年制裁,依然擋不住中國芯片制造業(yè)自主發(fā)展的現(xiàn)實,這和中國航空發(fā)動機國產(chǎn)化、航天工業(yè)國產(chǎn)化一樣不可阻擋。

中國近年來半導(dǎo)體產(chǎn)業(yè)迅速發(fā)展,根據(jù)Knometa Research的數(shù)據(jù)統(tǒng)計,中國大陸芯片產(chǎn)能份額由2011年的9%上升至21年的16%,已經(jīng)超過了日本的15%、美國的12%。

在2018年中美貿(mào)易戰(zhàn)開啟后,我國政府就致力于建立獨立自主可控的芯片生產(chǎn)產(chǎn)業(yè)鏈。2020年國務(wù)院發(fā)布的《新時期促進集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》中提出,要建立完善的芯片生產(chǎn)體系,爭取到2025年國內(nèi)芯片自給率要達到70%。

當(dāng)然在這樣的背景下,中國芯片生產(chǎn)產(chǎn)業(yè)鏈和設(shè)備制造企業(yè),在國內(nèi)的發(fā)展速度提升很快。

實際上,由于半導(dǎo)體設(shè)備應(yīng)用的工藝流程和重要性的不同,芯片生產(chǎn)原材料方面的進展跟設(shè)備的進展是分開的。從真正涉及到設(shè)備生產(chǎn)的領(lǐng)域來看,芯片主要分為光刻、刻蝕、沉積、清洗等涉及核心工藝的關(guān)鍵設(shè)備。行業(yè)內(nèi)將關(guān)鍵半導(dǎo)體設(shè)備區(qū)分為制程核心設(shè)備(包含光刻、刻蝕、沉積、離子注入設(shè)備)、良率提升設(shè)備(包括前道檢測設(shè)備、后道測試設(shè)備、清洗設(shè)備)以及重要輔助設(shè)備(包括爐管設(shè)備、CMP 拋光設(shè)備、干法去膠設(shè)備、涂膠顯影設(shè)備)等等。

德邦證券的研報顯示,上半年中國國內(nèi)芯片制造設(shè)備的國產(chǎn)化率進一步提升,2022年6月國內(nèi)10家主流晶圓廠共開標(biāo)68臺工藝設(shè)備,主要來自上海積塔(52臺)、華虹無錫(11臺)、福建晉華(3臺)、華力集成(1臺)。2022年1-6月合計開標(biāo)548 臺工藝設(shè)備,主要來自華虹無錫(291臺)、上海積塔(210臺)、時代電氣(16臺)、福建晉華(23臺)、華力集成(6臺)、華力微電子(2 臺)。

雖然國內(nèi)沒有光刻機這種核心生產(chǎn)設(shè)備,但刻蝕、干法去膠、涂膠顯影、測試、封裝等設(shè)備的國產(chǎn)化采購也已經(jīng)走上正軌,甚至可以看出這些領(lǐng)域國產(chǎn)化的設(shè)備占比已經(jīng)超過50%。

重要的是,不知不覺之中,中國國內(nèi)已經(jīng)形成了至少10家以上的成規(guī)模芯片代工和制造企業(yè),而這些這些企業(yè)的規(guī)模還在不斷擴大。

現(xiàn)在,國內(nèi)出現(xiàn)以中芯國際、長江存儲、華力集成、華力微電子、福建晉華、華虹無錫、合肥晶合、上海積塔、中車時代、武漢新芯 等主要的 IDM 或代工企業(yè)。這些企業(yè)分別覆蓋存儲、邏輯、驅(qū)動 IC、SOC、功率、模擬等多類芯片制造。

而且,根據(jù)德邦證券的研報,近年來受益于北方華創(chuàng)、中微公司、盛美半導(dǎo)體、芯源微、屹唐半導(dǎo)體、至純科技、華海清科等中國大陸廠家的不斷發(fā)展,在刻蝕、沉積、清洗、拋光、干法去膠、爐管、涂膠顯影等領(lǐng)域半導(dǎo)體設(shè)備國產(chǎn)率較高。

從年度數(shù)據(jù)來看,2021年設(shè)備國產(chǎn)率達27.4%,較2020年16.8%有明顯提升。2022年6月主流晶圓廠開標(biāo)的68臺設(shè)備中,源自中國大陸廠家制造的設(shè)備共計44臺,占比達64.7%;2022年1-6月開標(biāo)的548臺設(shè)備中,源自中國大陸廠家制造的設(shè)備共計189臺,占比達34.5%。

按照國產(chǎn)設(shè)備中標(biāo)數(shù)量從高到低排序,1-6月中標(biāo)設(shè)備中國產(chǎn)刻蝕設(shè)備(44臺)、國產(chǎn)沉積設(shè)備(29 臺)、國產(chǎn)爐管設(shè)備(26 臺)、國產(chǎn)干法去膠設(shè)備(25 臺)、國產(chǎn)前道檢測設(shè)備(11 臺)、國產(chǎn)拋光設(shè)備(9 臺)、國產(chǎn)清洗設(shè)備(19 臺)、國產(chǎn)離子注入機(7 臺)、國產(chǎn)后道測試設(shè)備(12 臺)、國產(chǎn)涂膠顯影設(shè)備(6 臺)、國產(chǎn)光刻機(1 臺)。

其中國產(chǎn)率較高的環(huán)節(jié)主要為干法去膠設(shè)備(國產(chǎn)率81%)、刻蝕設(shè)備(國產(chǎn)率54%)、拋光設(shè)備(國產(chǎn)率43%)、清洗設(shè)備(國產(chǎn)率58%)、涂膠顯影設(shè)備(國產(chǎn)率35.3%)。

從這些數(shù)據(jù)完全可以看出,在國家強力政策的推動下和國有資本不計成本的注入下,中國在芯片制造設(shè)備生產(chǎn)領(lǐng)域的進步是非常顯著的。

對于所有人都關(guān)注的光刻機,原科技部副部長吳忠澤最近在一個會議上指出,“在國家重大科技專項的支持下,我國在光刻機領(lǐng)域取得長足進步的90納米的工藝節(jié)點,光刻機大量投產(chǎn),28納米節(jié)點的193波長的光刻機研制攻關(guān)已經(jīng)進入尾聲”。

國內(nèi)某大型基金芯片投資賽道分析師李冉對媒體表示,根據(jù)他的了解,上海微電子的28納米光刻機已經(jīng)交付了幾臺,給國內(nèi)幾家芯片生產(chǎn)企業(yè)試用。“有可能德邦研報中統(tǒng)計的國產(chǎn)光刻機交付,就是上海微電子交付客戶試用的28納米DUV光刻機。”

在李冉看來,這已經(jīng)差臨門一腳,“最多半年到一年,上海微電子肯定會正式對外出售28納米的duv光刻機”。李冉進一步解釋,從20納米到14納米的光刻機設(shè)備,其實只在光譜波長和光頭領(lǐng)域進行精度調(diào)整,“意味著上海微電子如果攻破28納米的水平,應(yīng)該在2-3年的很短時間內(nèi)可以攻破14納米光刻機的制造。”

李冉還表示,國家相關(guān)部門對光刻機領(lǐng)域的研發(fā)非常重視,現(xiàn)在其實是兩條腿走路。“據(jù)我所知,目前中科院已部署新技術(shù)路線光刻機的研制,可能會超過現(xiàn)在的這種模式,去實現(xiàn)類似的效果”。

問題依舊存在

雖然現(xiàn)在有了長足的進步,但在很多業(yè)內(nèi)專家看來,中國芯片產(chǎn)業(yè)還遠未到擊鼓相慶的時候。

分析師李冉表示,實際上我們的芯片產(chǎn)業(yè)自主還有很長的路要走,還需要長時間補課才行。“我們現(xiàn)在國內(nèi)生產(chǎn)技術(shù)能實現(xiàn)的最高精度就是中芯國際14納米的N+1,相當(dāng)于7納米芯片的水平。”

但整條生產(chǎn)線美國技術(shù)的比例太高,無法進行復(fù)制,這已經(jīng)成為困擾中芯國際最近兩年發(fā)展的難題。

芯片是全人類科技水平的結(jié)晶。要知道芯片生產(chǎn)是一個超過500個環(huán)節(jié)的復(fù)雜過程,很多環(huán)節(jié)都是需要物理與電化學(xué)相互配合才能完成的。我們?nèi)粘Kf的光刻機只是芯片生產(chǎn)中一個重要的部分而已,一個芯片生產(chǎn)的復(fù)雜程度是人類工程歷史上的最高峰。

其中,控制每個步驟的良品率就已經(jīng)非常難以實現(xiàn)。由于芯片生產(chǎn)是建立在高端的物理學(xué)跟電化學(xué)技術(shù)之上的,很多行為都是介于實驗室和大規(guī)模工業(yè)生產(chǎn)之間的空白地帶,這也讓生產(chǎn)廠商對于芯片良品率的控制非常艱難。

分析師李冉指出,哪怕單個環(huán)節(jié)的良品率達到99%,但環(huán)節(jié)一多,最終良品率就會低于50%,甚至30%,整個工廠就沒法運營了。所以,現(xiàn)在所有的芯片企業(yè)都在追求小數(shù)點后幾位的良品率,像臺積電每個步驟甚至都要追尋99%后面4~5個小數(shù)點的數(shù)值,才可能最終完成整體把控成品率超過合格線。

另外,涉及到最新領(lǐng)域芯片設(shè)計情況的EDA軟件,目前有可能被美國封鎖,國內(nèi)替代的軟件企業(yè)還沒有成長起來,相應(yīng)的產(chǎn)品化與技術(shù)程度和應(yīng)用程度,還沒有達到企業(yè)期盼的標(biāo)準(zhǔn)。

“相比于其他硬件上的卡脖子,軟件上的卡脖子更致命”,李冉認為,當(dāng)下我們要正視中國芯片產(chǎn)業(yè)不斷的進步,也要看到中國芯片產(chǎn)業(yè)的巨大缺陷,“中國芯片產(chǎn)業(yè)的自主化只是剛剛開始,我們離山頂還有很遠。”

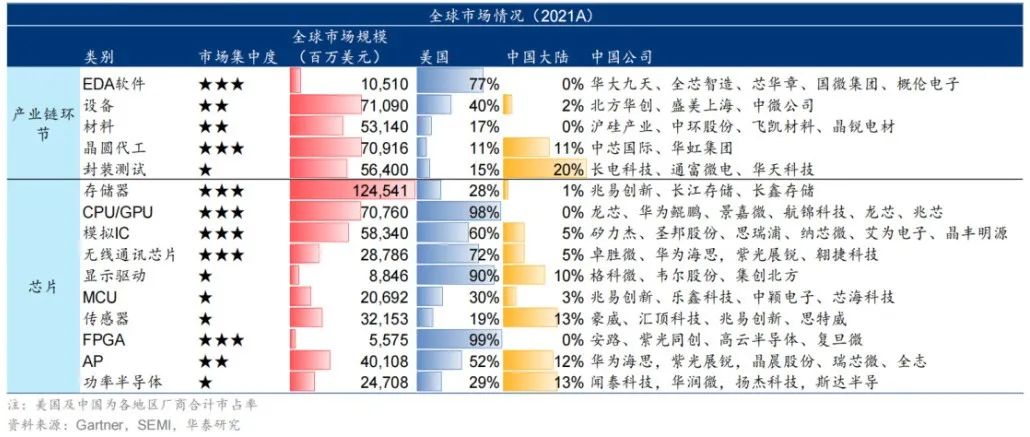

從華泰證券研報圖表能看出,經(jīng)過多年的發(fā)展,我國大部分中低端半導(dǎo)體產(chǎn)品實現(xiàn)了國產(chǎn)化替代,但是高端產(chǎn)品有待進一步的發(fā)展和提高國產(chǎn)化率。目前在消費類電子,如機頂盒芯片、監(jiān)控器芯片等以及通信設(shè)備芯片,國內(nèi)廠商能較好地兼顧性能、功耗、成本等因素,被市場廣泛認可。

但在高端如智能手機、汽車、工業(yè)以及其他嵌入式芯片市場,我國仍落后。

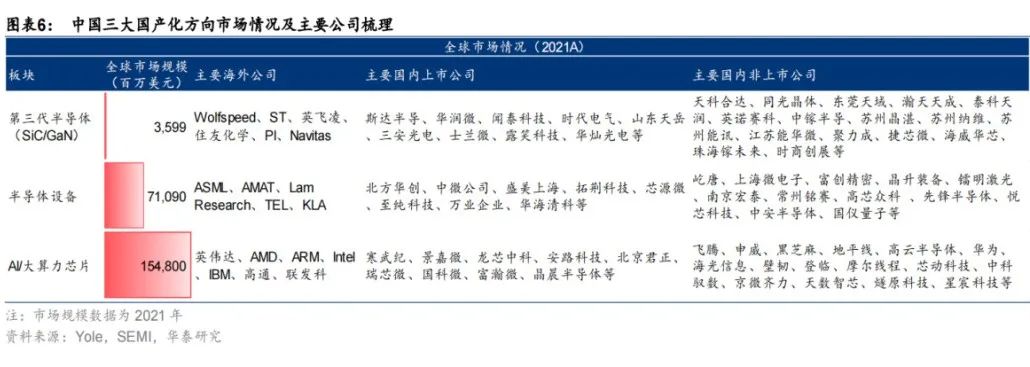

實際上,從當(dāng)前芯片產(chǎn)業(yè)的發(fā)展來看,根據(jù)華泰證券、浦銀國際、中信建投等券商的研報能得出一個規(guī)律,那就是中國的芯片產(chǎn)業(yè)現(xiàn)在正進行三大國產(chǎn)化方向的探索。

一個是第三代半導(dǎo)體。依照調(diào)查公司Yole和華泰證券的測算,到2025年全球碳化硅(SiC)和氮化鎵(GaN)市場規(guī)模有望分別達60億與35億美元。這就是所謂的第三代半導(dǎo)體,可滿足高溫、高壓、高頻等應(yīng)用場景,與新能源汽車、光伏、5G、消費快充等高成長性下游領(lǐng)域深度綁定,未來成長空間廣闊。

一個是半導(dǎo)體生產(chǎn)設(shè)備。根據(jù)新聞信息可以看出,全球半導(dǎo)體行業(yè)的生產(chǎn)中心未來會從中國臺灣、韓國等地集中走向全球分散布局。因此,國內(nèi)發(fā)展制造,設(shè)備,材料等核心環(huán)節(jié),避免“卡脖子”問題是未來中國半導(dǎo)體行業(yè)重要發(fā)展路線。

最后就是AI/大算力芯片。據(jù)知名數(shù)據(jù)公司W(wǎng)STS的報告顯示,全球計算芯片2021年市場規(guī)模約1548億美元,占全球半導(dǎo)體市場28%。主要以英偉達、AMD 和英特爾三家獨大,2021年三家營收總和1036.14億美元。

這些芯片中國是主要的市場和發(fā)展迅速的技術(shù)來源地,所以AI和大算力芯片方向,我們的發(fā)展比較迅速,目前各個領(lǐng)域都已經(jīng)有廠商布局,并在加快迭代的步伐。

關(guān)鍵,不同于海外芯片設(shè)備企業(yè)在中國的利潤逐漸下降的事實,2021年中國半導(dǎo)體設(shè)備企業(yè)平均實現(xiàn)59%收入增長,增速顯著高于AMAT、ASML等全球主要設(shè)備企業(yè)中國區(qū)平均收入增速29%。

現(xiàn)在我們只是處于技術(shù)攻克期,但在國家大力支持與企業(yè)持續(xù)不斷的研發(fā)投入下,具備研發(fā)實力的公司一旦突破核心技術(shù),有望享受到巨大的市場紅利,也就是說,我們不僅要芯片國產(chǎn)化,我們還要拿芯片在全世界賺錢!

這意味著中國的芯片產(chǎn)業(yè)擁有無限可能的未來,背后還有一個全球最大的市場予以支撐。

有市場就能帶動一個產(chǎn)業(yè)的發(fā)展,這是經(jīng)濟規(guī)律。

一切皆有可能。

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<