?? 手機制造基地的角色已經(jīng)相當穩(wěn)固,像諾基亞、摩托羅拉、三星、索尼愛立信等廠商也將其產(chǎn)能逐漸向中國轉(zhuǎn)移,在此帶動下,中國手機出口量增長了26.2%。同時中國本土手機企業(yè)產(chǎn)能增長也較為明顯,特別是中興、華為、天宇等廠商增長更為迅速。

?

?? 在出口和內(nèi)需的雙重拉動下,2007年中國手機產(chǎn)量" title="手機產(chǎn)量">手機產(chǎn)量繼續(xù)增長,達到5.54億臺,增長率為25.4%,其中出口占據(jù)58.2%為3.22億臺。目前中國做為全球手機制造基地的角色已經(jīng)相當穩(wěn)固,像諾基亞、摩托羅拉、三星、索尼愛立信等廠商也將其產(chǎn)能逐漸向中國轉(zhuǎn)移,在此帶動下,中國手機出口量增長了26.2%。同時中國本土手機企業(yè)產(chǎn)能增長也較為明顯,特別是中興、華為、天宇等廠商增長更為迅速。

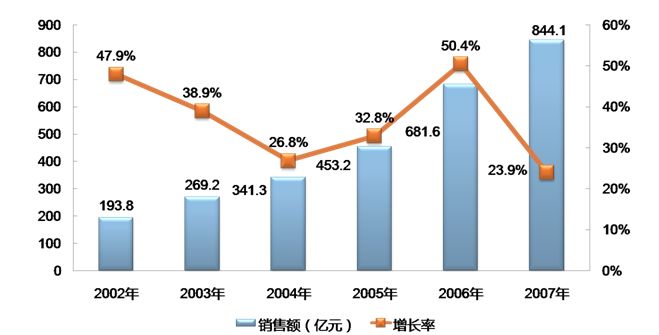

??? 2007年中國手機芯片市場" title="芯片市場">芯片市場規(guī)模達到844.1億元,較2006年增長23.9%。手機產(chǎn)量仍然是影響芯片市場的主要因素,除此之外,手機產(chǎn)品結(jié)構(gòu)升級、新興功能的應用和單芯片產(chǎn)品的推廣也是芯片市場的主要影響因素。

圖1 2002-2007年中國手機芯片市場規(guī)模及增長

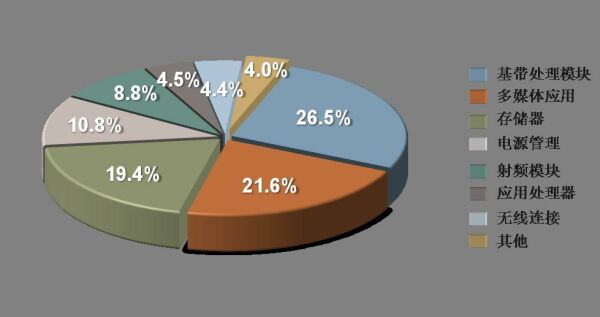

??? 從手機市場的應用結(jié)構(gòu)來看,基帶處理模塊所占比重仍然最大,占到總規(guī)模的26.5%;隨著手機多媒體功能的增多,多媒體應用芯片所占比重已經(jīng)達到21.6%;雖然手機內(nèi)建存儲器容量有所增長,但是由于存儲器價格的下降和MCP應用的增多,存儲器所占比重出現(xiàn)下降趨勢,由2006年的24.2%下降至2007年的19.4%;近兩年,單芯片解決方案應用增長迅速,在此影響下,電源管理芯片和射頻模塊所占比重有所下降;除此之外,在智能手機、GPS手機、藍牙/WiFi功能手機增多的影響下,應用處理器" title="應用處理器">應用處理器、無線連接芯片和其它芯片比重出現(xiàn)增長,并在未來幾年將保持增長趨勢。

圖2 2007年中國手機芯片市場應用結(jié)構(gòu)

芯片集成度持續(xù)增加

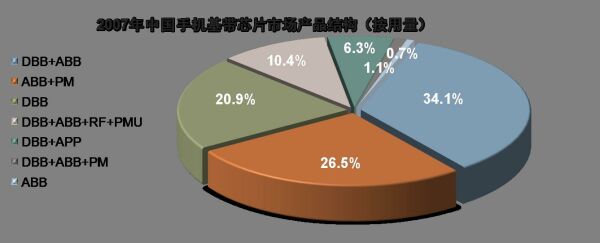

??? 手機基帶芯片" title="基帶芯片">基帶芯片是手機中最為核心的芯片,其集成度的增加直接影響著手機平臺結(jié)構(gòu)的變化。手機基帶芯片市場產(chǎn)品基本可分為七類,其中數(shù)字基帶與模擬基帶市場(DBB+ABB)市場所占比重較高,Qualcomm、NXP、Agere、Broadcom、Freescale、Infineon、MTK等絕大多數(shù)芯片廠商" title="芯片廠商">芯片廠商采用此方案;其次是將數(shù)字基帶與模擬基帶分開,或者將模擬基帶與電源管理集成的解決方案(DBB/ABB+PM),TI和ST是此方案的主力廠商;隨著超低成本手機產(chǎn)量的增加,單芯片手機解決方案(ABB+ABB+RF+PMU)市場成長較快,已經(jīng)占據(jù)10.4%的市場比重。從近幾年的市場發(fā)展來看,基帶芯片集成度增加,

??? DBB+ABB+RF+PMU的單芯片解決方案和集成應用處理器的DBB+APP方案所占比重增加。除基帶芯片外,手機多媒體處理芯片、無線連接芯片、存儲芯片等也在向集成化方向發(fā)展。

圖3 2007年中國手機基帶芯片市場產(chǎn)品結(jié)構(gòu)(按用量)

應用處理器面臨雙重威脅

??? 除了智能手機外,隨著手機對各種功能需求的增加,非智能手機芯片技術(shù)也迅速向更高性能發(fā)展。順應這種趨勢,手機芯片有兩個發(fā)展方向:一個是手機基帶芯片提高集成度,不僅支持幾種通信標準,而且提供多媒體功能以及用于多媒體顯示、圖像傳感和音頻設備的相關(guān)接口,如MTK的6226方案;另一個是先前用于MP3、圖像處理的協(xié)處理器的集成發(fā)展,具備更多的多媒體功能,與此同時,手機基礎通信模塊的單芯片化加速了這種趨勢的進化,比較典型的是Infineon的ULC1/ULC2配上安凱或者智多微的協(xié)處理器組成功能性手機。在目前的中國手機市場上,F(xiàn)eature Phone和準Smart Phone發(fā)展最為迅速,所謂的準Smart Phone是指不僅具有音視頻功能,而且有可以處理Office文檔、讀取PDF文檔、玩游戲等功能,與智能手機唯一不同的是它并沒有開放的操作系統(tǒng),但是與智能手機相比,其價格優(yōu)勢明顯,并且擁有手機設計廠商的支持,手機生產(chǎn)企業(yè)特別是本土手機生產(chǎn)企業(yè)在縮短開發(fā)周期的同時也降低了成本,是目前產(chǎn)品出貨的主力軍。因此,未來的一段時間,在中國手機芯片市場中應用處理器將受到來自高性能基帶芯片和高性能協(xié)處理器的威脅。

本土芯片廠商實力亟待提升

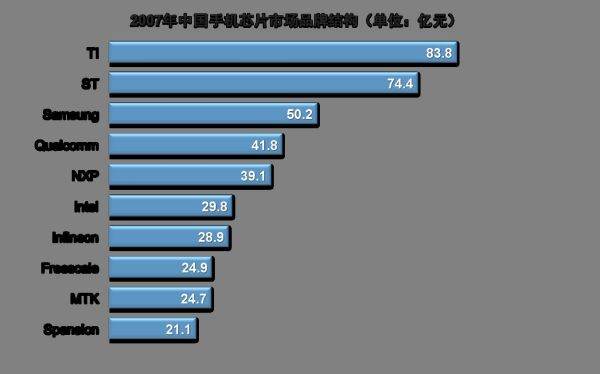

??? 從品牌結(jié)構(gòu)可以看出,像TI、Qualcomm、Infineon、NXP、MTK這些做手機平臺芯片廠商市場地位較高,除此之外,如做存儲器的Samsung、Intel、Spansion和產(chǎn)品線較為豐富的如ST、RFMD等在市場中也占據(jù)一定重要地位。從發(fā)展能力來看,3G芯片廠商、應用處理器廠商發(fā)展能力較強。未來幾年是3G市場發(fā)展最為迅速的時期,Qualcomm憑借其在3G領(lǐng)域的地位成為本土手機企業(yè)芯片應用市場最具發(fā)展能力企業(yè)。

圖4 2007年中國手機芯片市場品牌結(jié)構(gòu)(單位:億元)

??? 中國本土的手機芯片企業(yè)所占份額較低,因為中國手機芯片設計起步較晚,其產(chǎn)品在主要集中在手機多媒體芯片,如MP3解碼芯片、圖像處理芯片、和弦芯片等協(xié)處理器領(lǐng)域,同時其下游客戶也主要是本土手機生產(chǎn)企業(yè),無法進入像諾基亞、摩托羅拉等在中國產(chǎn)量巨大的國際手機生產(chǎn)廠商的供貨體系,但是,隨著本土手機產(chǎn)量的增加和多媒體手機、3G業(yè)務的發(fā)展,本土手機芯片廠商在未來幾年也具有相當大的發(fā)展?jié)摿Α?梢哉f,3G、多媒體應用、

??? 智能手機三大領(lǐng)域不僅是手機芯片市場增長動力,也是本土芯片廠商發(fā)展的機會。未來幾年,中國手機芯片市場仍然跟隨中國手機產(chǎn)量走勢,步入穩(wěn)定增長期。2009年中國手機芯片市場將突破1000億元,預計2012年達到1461.3億元。2G/2.5G時代的手機以語音為主,核心芯片是基帶芯片(Baseband),到了3G時代,手機中多媒體和商務應用越來越多,因此隨著未來3G手機產(chǎn)量的增大,多媒體應用芯片、存儲芯片和無線鏈接芯片市場增長相對較快。

圖5 2008-2012年中國手機芯片市場規(guī)模及增長預測