近年來(lái),由于數(shù)據(jù)量迅速增長(zhǎng),許多新型應(yīng)用程序都受益于 HPC(高性能計(jì)算)能夠利用共享資源執(zhí)行計(jì)算密集型操作的強(qiáng)大功能。與傳統(tǒng)計(jì)算相比,HPC 能夠以更低的成本、在更短時(shí)間內(nèi)獲得結(jié)果,HPC 硬件和軟件也變得更易于獲取,應(yīng)用也更加廣泛。因此,全球HPC市場(chǎng)都呈現(xiàn)增長(zhǎng)趨勢(shì)。

這一趨勢(shì),從全球龍頭企業(yè)晶圓代工廠商臺(tái)積電的業(yè)績(jī)報(bào)告中足以窺見(jiàn)。

01

HPC 成代工新寵

前不久,臺(tái)積電公布了2022年第四季度營(yíng)收。根據(jù)產(chǎn)品類(lèi)型來(lái)看,臺(tái)積電第四季度智能手機(jī)營(yíng)收占比38%,高性能計(jì)算42%,物聯(lián)網(wǎng)8%,車(chē)用電子7%,消費(fèi)電子2%。其中,高性能計(jì)算業(yè)績(jī)季增10%,占到 Q4將近一半的營(yíng)收份額。其中,臺(tái)積電定義的 HPC 領(lǐng)域包含 CPU、GPU 和 AI 加速器等。

可以看到,在2022年第一季度,HPC就已超越曾經(jīng)多年占據(jù)臺(tái)積電第一大營(yíng)收來(lái)源的智能手機(jī),并在此后一直占據(jù)著不菲的營(yíng)收貢獻(xiàn)。這一業(yè)務(wù)強(qiáng)勢(shì)的營(yíng)收得益于臺(tái)積電先進(jìn)的封裝能力。

臺(tái)積電的 CoWoS 技術(shù)是專(zhuān)門(mén)為 HPC 設(shè)備應(yīng)用設(shè)計(jì)的 2.5D 晶圓級(jí)多芯片封裝技術(shù),已經(jīng)投入生產(chǎn)近 10 年。其傳統(tǒng)的帶硅中介層的 CoWoS 技術(shù)(CoWoS-S)已進(jìn)入第五代。CoWoS-S 的硅中介層可以達(dá)到 2 倍以上全光罩尺寸(1700mm2),將領(lǐng)先的 SoC 芯片與四個(gè)以上的 HBM2 / HBM2E 堆棧集成在一起。據(jù)悉臺(tái)積電已確定其最新 CoWoS 工藝變體 CoWoS-L 是 2.5D 封裝 4 倍全光罩尺寸的唯一解決方案,正與 HPC 芯片客戶合作,共同應(yīng)對(duì)基板端的挑戰(zhàn),預(yù)計(jì)將于 2023-2024 年開(kāi)始商業(yè)生產(chǎn)。

憑借 CoWoS,臺(tái)積電已經(jīng)從高性能計(jì)算處理器供應(yīng)商如 AMD、英偉達(dá)等公司,贏得了大量訂單。

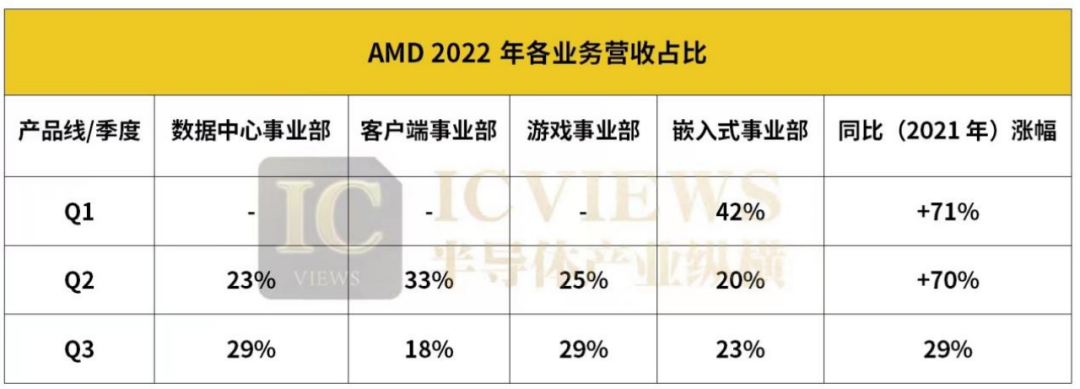

近兩年來(lái),AMD在服務(wù)器、筆記本電腦和臺(tái)式機(jī)的CPU和GPU市場(chǎng)份額顯著提升,游戲芯片出貨量也大幅上升。為了進(jìn)一步增長(zhǎng),AMD除了增加與后端合作伙伴和ABF載板供應(yīng)商的訂單外,還大幅增加臺(tái)積電的7nm和6nm制造訂單,并使用5nm制程來(lái)制造其新產(chǎn)品Zen4架構(gòu)的銳龍7000,這進(jìn)一步提高其對(duì)純晶圓代工廠的收入貢獻(xiàn)。為了在產(chǎn)能不足的情況確保庫(kù)存,AMD甚至在2021年就預(yù)定了兩年的5nm和3nm的產(chǎn)能。

另一邊,英偉達(dá)已為其下一代Adalovelace架構(gòu)的RTX40系列GPU采用臺(tái)積電的5nm工藝。隨著英偉達(dá)訂單的回歸,臺(tái)積電為了順利完成英偉達(dá)新HPC GPU 的訂單,其先進(jìn)封裝CoWos所需的封裝基材與散熱材料在2022年訂單量暴增約3倍,這也是臺(tái)積電HPC業(yè)務(wù)翻倍增長(zhǎng)的原因之一。

臺(tái)積電此前就已提出高性能計(jì)算(HPC)高景氣度持續(xù),預(yù)計(jì)將成為長(zhǎng)期增長(zhǎng)的最強(qiáng)勁動(dòng)力,為公司營(yíng)收的增長(zhǎng)帶來(lái)最大貢獻(xiàn)。臺(tái)積電 HPC 業(yè)務(wù)開(kāi)發(fā)主管也表示,臺(tái)積電預(yù)計(jì)未來(lái)至少到 2025 年 HPC 都將持續(xù)為最強(qiáng)勁增長(zhǎng)平臺(tái)。

02

芯片巨頭爭(zhēng)做HPC領(lǐng)導(dǎo)者

HPC誕生于內(nèi)部數(shù)據(jù)中心,擁有高速處理數(shù)據(jù)和執(zhí)行復(fù)雜計(jì)算,以解決性能密集型問(wèn)題的能力。為了做HPC領(lǐng)域的領(lǐng)導(dǎo)者,英偉達(dá)、AMD、英特爾在HPC應(yīng)用領(lǐng)域也是進(jìn)展不斷,各公司數(shù)據(jù)中心所占的市場(chǎng)份額都占到了相當(dāng)大的比重,甚至立下雄心勃勃的目標(biāo)。

英偉達(dá):2022年HPC芯片業(yè)績(jī)年增200%—250%。

英偉達(dá)這幾年在游戲、數(shù)據(jù)中心、人工智能、自動(dòng)駕駛等各領(lǐng)域都有非常大的增長(zhǎng),對(duì)GPU的算力要求達(dá)到了一個(gè)前所未有的高度。隨著客戶對(duì)超大規(guī)模計(jì)算、云端和AI業(yè)務(wù)的需求增加,數(shù)據(jù)中心業(yè)務(wù)甚至逐漸超越游戲業(yè)務(wù)。

2022 年 3 月 23 日,英偉達(dá)推出首款面向 HPC 和 AI 基礎(chǔ)設(shè)施的基于 Arm Neoverse 的數(shù)據(jù)中心專(zhuān)屬 CPU——Grace CPU 超級(jí)芯片。同月,英偉達(dá)收購(gòu)了Bright Computing Inc.具體收購(gòu)金額暫不明確。縱觀Bright Computing,為HPC裝置銷(xiāo)售大規(guī)模集群管理軟件,其平臺(tái)支持x86和基于Arm的芯片以及英偉達(dá)的GPU,并且可以靈活地部署在數(shù)據(jù)中心、跨公共云或網(wǎng)絡(luò)邊緣。英偉達(dá)也表示此次收購(gòu)將生產(chǎn)用于管理HPC系統(tǒng)的軟件。英偉達(dá)首席執(zhí)行官黃仁勛表示,世界正在經(jīng)歷一個(gè)“工業(yè) HPC 時(shí)代”。

迄今為止,英偉達(dá)已推出了面向HPC和AI訓(xùn)練的Volta、Ampere、Hopper等架構(gòu),并以此為基礎(chǔ)推出了V100、A100、H100等高端GPU。其中Hopper H100采用臺(tái)積電4 nm工藝,具有800億個(gè)晶體管,在性能、效率上遠(yuǎn)超Ampere A100,是英偉達(dá)專(zhuān)為超級(jí)計(jì)算機(jī)設(shè)計(jì)的產(chǎn)品。

據(jù)英偉達(dá)內(nèi)部預(yù)計(jì),2022年數(shù)據(jù)中心 HPC 芯片業(yè)績(jī)將有年成長(zhǎng)上 200%~250% 左右的高目標(biāo),其中包括來(lái)自Hopper架構(gòu)的數(shù)據(jù)中心,以及AI芯片解決方案貢獻(xiàn)的出貨量。

AMD:到2025年,AMD EPYC、AMD Instinct能源效率提高30倍。

2022年2月,AMD正式完成對(duì)賽靈思的收購(gòu)。AMD作為一家長(zhǎng)期專(zhuān)注于CPU、GPU的廠商,收購(gòu)在FPGA、可編程SoC及ACAP實(shí)力強(qiáng)勁的賽靈思之后,AMD就將集齊CPU、GPU、FPGA,加之自適應(yīng)SOC及深厚的專(zhuān)業(yè)軟件知識(shí),將為云計(jì)算、邊緣和智能終端設(shè)備提供領(lǐng)先的計(jì)算平臺(tái)。標(biāo)志著AMD將確立為業(yè)界高性能計(jì)算的領(lǐng)導(dǎo)者。

AMD一直致力于憑借高性能計(jì)算的最新技術(shù)和產(chǎn)品,目前AMD EPYC在x86服務(wù)器CPU市場(chǎng)的份額已超過(guò)25%;其去年發(fā)布的 Instinct生態(tài)系統(tǒng)以及此前的ROCm生態(tài)系統(tǒng)正在為擁有廣泛基礎(chǔ)的HPC和AI客戶提供Exascale級(jí)(百億億次級(jí))技術(shù),滿足計(jì)算加速的數(shù)據(jù)中心工作負(fù)載日益增長(zhǎng)的需求。此外AMD預(yù)計(jì)在2023年至2024年推出3nm Zen 5架構(gòu)處理器。

AMD還宣布了一項(xiàng)雄心勃勃的計(jì)劃,目標(biāo)是到2025年,在加速計(jì)算節(jié)點(diǎn)上運(yùn)行的人工智能訓(xùn)練和高性能計(jì)算應(yīng)用中,AMD EPYC系列處理器和AMD Instinct計(jì)算卡的能源效率將提高30倍。

英特爾:GPU成為自身業(yè)務(wù)增長(zhǎng)的突破點(diǎn)。

GPU市場(chǎng)雖然說(shuō)是AMD和英偉達(dá)的天下,但英特爾在GPU也有很多技術(shù)積累。

英特爾基于Xe HPC微架構(gòu)的數(shù)據(jù)中心GPU Ponte Vecchio是其面向高性能計(jì)算市場(chǎng)的顯卡產(chǎn)品。是英特爾迄今最復(fù)雜的SoC,包含1000億個(gè)晶體管,提供領(lǐng)先的浮點(diǎn)運(yùn)算和計(jì)算密度,以加速AI、HPC和高級(jí)分析工作負(fù)載。在英偉達(dá)推出Grace CPU之后,英特爾計(jì)劃推出一款XPU——Falcon Shores架構(gòu)芯片,新架構(gòu)包含了CPU和GPU,在內(nèi)存容量、計(jì)算密度等性能都帶來(lái)了超過(guò)5倍的提升,預(yù)計(jì)會(huì)在2024年發(fā)布該產(chǎn)品。

英特爾還通過(guò) XPU 戰(zhàn)略,推出了不同架構(gòu)的硬件產(chǎn)品,從原來(lái)的通用 CPU 到專(zhuān)用 GPU,到 ASIC,到 FPGA 的產(chǎn)品組合支撐著 AI 和 HPC 的算力需求。另外,未來(lái)計(jì)算架構(gòu)的發(fā)展趨勢(shì)是CPU和GPU融合集成,從而形成互聯(lián)、互補(bǔ)、互通的融合模式,以縮小計(jì)算和存儲(chǔ)單元的通信成本。作為在CPU領(lǐng)域引領(lǐng)多年的英特爾,在這一趨勢(shì)中也有著得天獨(dú)厚的優(yōu)勢(shì)。英特爾GPU的愿景也逐漸清晰:在計(jì)算多元化、算力需求爆發(fā)式增長(zhǎng)的大趨勢(shì)下,英特爾GPU將成為驅(qū)動(dòng)新興行業(yè)發(fā)展的算力基石,同時(shí)也將成為英特爾自身業(yè)務(wù)增長(zhǎng)的突破點(diǎn)。

03

HPC芯片的市場(chǎng)潛力巨大

隨著HPC在云端的使用,將有更多HPC應(yīng)用于消費(fèi)導(dǎo)向的軟件程序開(kāi)發(fā),虛擬世界和元宇宙概念的出現(xiàn),也讓HPC迎來(lái)新的發(fā)展機(jī)遇,既可用于游戲(AR/VR)等娛樂(lè)應(yīng)用,也可用于數(shù)字孿生等模擬應(yīng)用。HPC 已超越智能手機(jī)成為半導(dǎo)體行業(yè)增長(zhǎng)的主引擎,擁有高速處理數(shù)據(jù)和執(zhí)行復(fù)雜計(jì)算,以解決性能密集型問(wèn)題的能力。

各種計(jì)算設(shè)備正在變得無(wú)處不在,通過(guò)全球網(wǎng)絡(luò)生成和通信的數(shù)據(jù)量呈指數(shù)級(jí)增長(zhǎng)。為了跟上這種增長(zhǎng),HPC變得至關(guān)重要,并且正在呈現(xiàn)爆炸式增長(zhǎng)。據(jù)Report Ocean,預(yù)計(jì)到2027 年,全球 HPC 芯片組市場(chǎng)規(guī)模將從2019年的 43 億美元達(dá)到 136.8 億美元。

未來(lái)在HPC芯片市場(chǎng)的競(jìng)爭(zhēng),勢(shì)必會(huì)更加激烈。

更多信息可以來(lái)這里獲取==>>電子技術(shù)應(yīng)用-AET<<