前言:

半導(dǎo)體不是一個(gè)容易進(jìn)入的市場(chǎng),這阻礙了中國(guó)之前建立本土產(chǎn)業(yè)的努力。

目前,中國(guó)正努力結(jié)束對(duì)外國(guó)芯片的依賴,這是中國(guó)的第五次嘗試。

國(guó)家對(duì)半導(dǎo)體行業(yè)投入大量資金的一個(gè)重要影響是改變了中國(guó)企業(yè)家和企業(yè)的激勵(lì)結(jié)構(gòu),提高了他們進(jìn)入半導(dǎo)體行業(yè)的吸引力。

中國(guó)企業(yè)有政府和商業(yè)動(dòng)機(jī)進(jìn)入芯片市場(chǎng),尤其是通過(guò)數(shù)十億美元的游戲產(chǎn)業(yè)和對(duì)AI的追求。

要應(yīng)對(duì)中國(guó)在半導(dǎo)體領(lǐng)域的努力,沒(méi)有簡(jiǎn)單的解決方案。因?yàn)檫@是美國(guó)和中國(guó)之間更大的經(jīng)濟(jì)競(jìng)爭(zhēng)的一部分。

中國(guó)半導(dǎo)體進(jìn)出口首次出現(xiàn)負(fù)增長(zhǎng)

缺芯局面剛剛得到一些緩解,芯片廠商又在資本市場(chǎng)遇冷,加上疫情反復(fù),以及美國(guó)的重重制裁,中國(guó)半導(dǎo)體企業(yè)的未來(lái)似乎并不明朗。

在過(guò)去20多年里,2022年是全球半導(dǎo)體增長(zhǎng)率增速下滑得最快的一年,預(yù)測(cè)明年將出現(xiàn)負(fù)增長(zhǎng),WSTS機(jī)構(gòu)甚至給出增長(zhǎng)率-4.1%的預(yù)測(cè)。

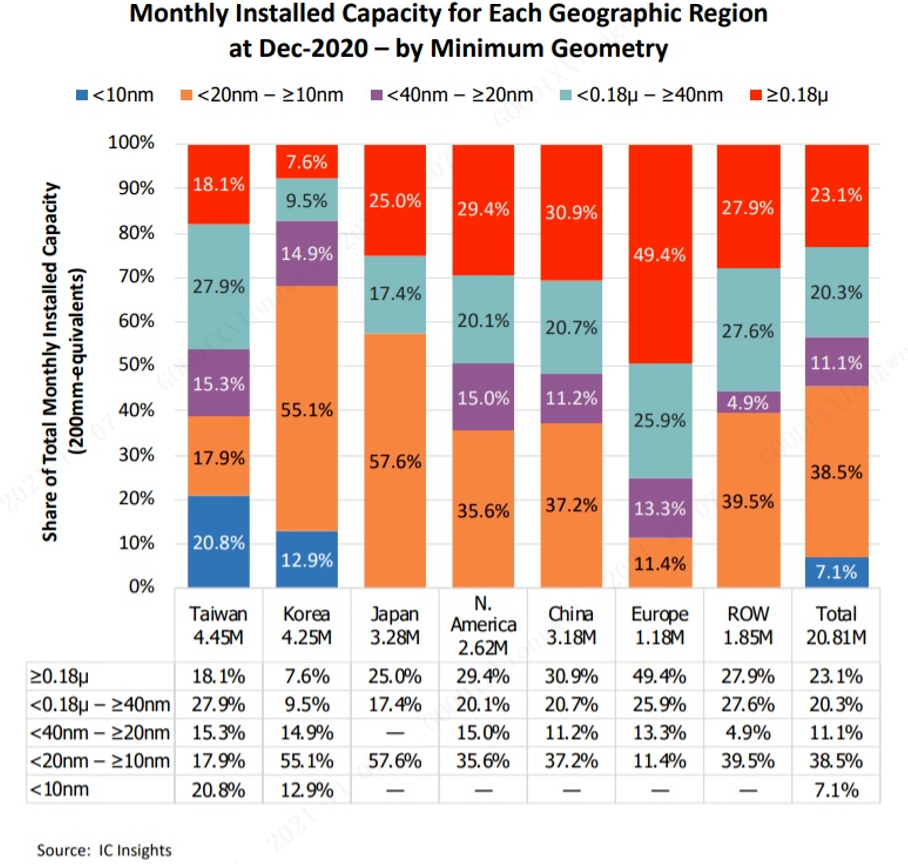

10nm以下工藝制程花費(fèi)10年時(shí)間市場(chǎng)份額達(dá)到5.9%,而10nm至18nm工藝制程在同樣的時(shí)間周期里市場(chǎng)份額達(dá)到15%,工藝制程的市場(chǎng)份額增速大打折扣。

幾乎發(fā)展先進(jìn)工藝制程的公司,2022年都是負(fù)增長(zhǎng),英飛凌和恩智浦等歐洲公司則依然保持業(yè)績(jī)?cè)鲩L(zhǎng)。

觀察中國(guó)半導(dǎo)體進(jìn)出口數(shù)據(jù),前11個(gè)月中國(guó)半導(dǎo)體行業(yè)的進(jìn)出口均出現(xiàn)負(fù)增長(zhǎng),這是中國(guó)歷史上首次出現(xiàn)負(fù)增長(zhǎng)。

編輯

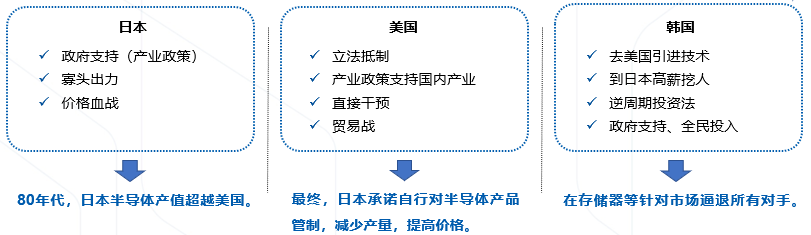

競(jìng)爭(zhēng)優(yōu)勢(shì)在于國(guó)際供應(yīng)鏈的弊端

如果中國(guó)在未來(lái)幾十年持續(xù)投入到科學(xué)、技術(shù)、工程和材料,這在將來(lái)也有可能成為中國(guó)的優(yōu)勢(shì)所在。

但現(xiàn)在,中國(guó)在上面還是沒(méi)有太多的表現(xiàn)。

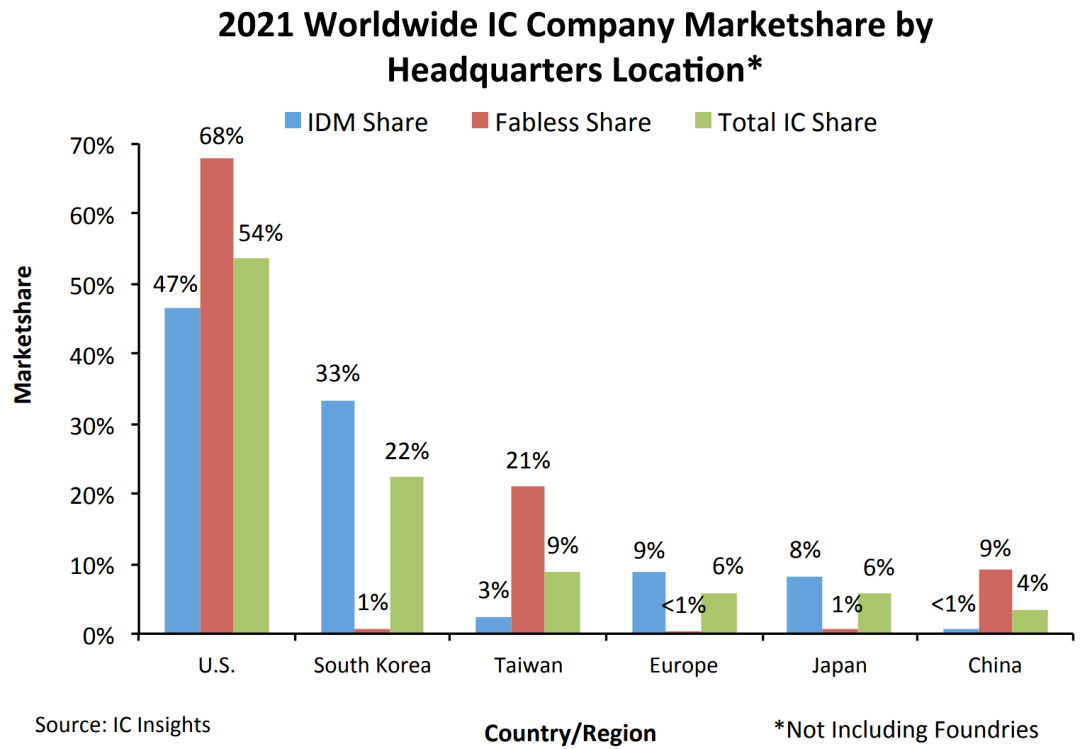

據(jù)統(tǒng)計(jì)顯示,目前研發(fā)投入前十的廠商中,沒(méi)有一家廠商是來(lái)自中國(guó)大陸的,當(dāng)中有兩家來(lái)自中國(guó)臺(tái)灣,過(guò)半是來(lái)自美國(guó),其中英特爾更是占領(lǐng)了當(dāng)中三分之一以上的開(kāi)支。

中國(guó)在制造和測(cè)試設(shè)備方面依賴外國(guó)供應(yīng)商,如果中國(guó)不能直接收購(gòu)?fù)鈬?guó)生產(chǎn)商,那么這一點(diǎn)在多年內(nèi)不太可能改變。

目前,美國(guó)在芯片設(shè)計(jì)方面處于領(lǐng)先地位,臺(tái)灣緊隨其后。

中國(guó)集成電路設(shè)計(jì)業(yè)仍然是中國(guó)半導(dǎo)體產(chǎn)業(yè)中增長(zhǎng)最快的部分。

微處理器的生產(chǎn)周期從芯片設(shè)計(jì)開(kāi)始,隨著芯片變得越來(lái)越復(fù)雜,微處理器生產(chǎn)的自動(dòng)化程度也越來(lái)越高。

最終的設(shè)計(jì)被送到代工廠,這種無(wú)晶圓廠的生產(chǎn)方式重塑了半導(dǎo)體制造業(yè)。

這為中國(guó)獲得半導(dǎo)體技術(shù)創(chuàng)造了機(jī)會(huì),但也為試圖建立一個(gè)純粹的民族產(chǎn)業(yè)制造了障礙,因?yàn)楦?jìng)爭(zhēng)優(yōu)勢(shì)在于國(guó)際供應(yīng)鏈。

中國(guó)的半導(dǎo)體生產(chǎn)仍然依賴外國(guó)的專業(yè)技術(shù),特別是來(lái)自臺(tái)灣和美國(guó)的專業(yè)技術(shù)。

編輯

芯片和技術(shù)的進(jìn)口將成為常態(tài)

在一個(gè)需要數(shù)萬(wàn)億芯片的數(shù)字時(shí)代,中國(guó)處于主導(dǎo)地位。

因?yàn)橹袊?guó)能夠掌握這類芯片和傳感器。從模型、物聯(lián)網(wǎng)終端、邊緣服務(wù)到云計(jì)算;中國(guó)可以做到所有這一切。

對(duì)中國(guó)企業(yè)來(lái)說(shuō),最大的困難不是獲得設(shè)備,而是缺乏制造芯片的經(jīng)驗(yàn)和技術(shù)。

在FGPA以及CPU和數(shù)字信號(hào)處理器方面,中國(guó)的技術(shù)差距意味著仍然沒(méi)有實(shí)力與主要的國(guó)際競(jìng)爭(zhēng)者競(jìng)爭(zhēng)。

編輯

未來(lái)一年里中國(guó)半導(dǎo)體的發(fā)展趨勢(shì)

①美國(guó)對(duì)中國(guó)半導(dǎo)體產(chǎn)業(yè)的遏制走向單邊半脫鉤,會(huì)進(jìn)一步加大對(duì)中國(guó)的遏制力度。

②新一屆中央政府將重新審視中國(guó)半導(dǎo)體發(fā)展思路,更新組織形式,定制新的發(fā)展戰(zhàn)略與措施。

③科技發(fā)展的重點(diǎn)將從先進(jìn)工藝轉(zhuǎn)向?qū)に嚭虴DA工具弱敏感的芯片研發(fā),聚焦提升成熟工藝的PPA。

國(guó)內(nèi)研發(fā)的近存計(jì)算技術(shù),僅用成熟工藝就能實(shí)現(xiàn)國(guó)際上使用主流工藝兩個(gè)數(shù)量級(jí)的能量效率。

④一批具有創(chuàng)新性的產(chǎn)品和方案即將面世,打破遏制與禁運(yùn)。

⑤集成電路人才培養(yǎng)將更加聚集實(shí)用型人才。集成電路應(yīng)用的卓越工程師人才培養(yǎng)計(jì)劃將全面鋪開(kāi),但實(shí)現(xiàn)產(chǎn)教融合將成為高校集成電路人才培養(yǎng)的最大挑戰(zhàn)。

編輯

中國(guó)半導(dǎo)體產(chǎn)業(yè)主要面臨的發(fā)展困境

①技術(shù)更新迭代迅速,行業(yè)命題不斷變化,積年累月形成技術(shù)天塹;

②半導(dǎo)體是需要成本收益匹配的規(guī)模經(jīng)濟(jì),靠的是整個(gè)社會(huì)產(chǎn)業(yè)鏈的成熟和效率;當(dāng)前國(guó)內(nèi)上下游生態(tài)建設(shè)尚不成熟;

③中國(guó)[缺芯],缺的是高端芯片的生產(chǎn)能力;

④關(guān)鍵技術(shù)、設(shè)備依賴(芯片設(shè)計(jì)的上游依賴ARM的IP授權(quán),過(guò)程依賴EDA等工具,中游依賴臺(tái)積電的生產(chǎn)代工,自主生產(chǎn)依賴ASML的光刻機(jī)),受制于人;

⑤頭部企業(yè)技術(shù)超前,護(hù)城河建立;

⑥投資回報(bào)期長(zhǎng)、不確定性高,既考驗(yàn)國(guó)家發(fā)展半導(dǎo)體產(chǎn)業(yè)的決心,也考驗(yàn)資本市場(chǎng)參與者的膽識(shí)和遠(yuǎn)見(jiàn);

⑦政府盲目上馬大項(xiàng)目,項(xiàng)目爛尾后資產(chǎn)處置不當(dāng)造成進(jìn)一步資源浪費(fèi);

⑧高端人才極缺,難以吸引國(guó)際一流人才,稀有的人才資源分配也存在結(jié)構(gòu)性問(wèn)題;

⑨美國(guó)接連發(fā)起貿(mào)易戰(zhàn)、科技封鎖,半導(dǎo)體發(fā)展的外部環(huán)境惡劣。

編輯

半導(dǎo)體成貿(mào)易戰(zhàn)的痛點(diǎn)

由于中國(guó)半導(dǎo)體產(chǎn)業(yè)鏈在設(shè)備與材料上,目前仍然高度依賴自美國(guó)進(jìn)口。

考量到貿(mào)易戰(zhàn)持續(xù)激化,若未來(lái)美方出手限制半導(dǎo)體設(shè)備或材料出口至中國(guó),那么中國(guó)半導(dǎo)體產(chǎn)業(yè)即可能出現(xiàn)問(wèn)題,中國(guó)半導(dǎo)體產(chǎn)業(yè)人士即分析,中方盡快脫離美方在半導(dǎo)體產(chǎn)業(yè)上的鉗制,已是至關(guān)緊要之事。

從中國(guó)制造2025看來(lái),中國(guó)想要在2025 年之前,達(dá)成在國(guó)內(nèi)生產(chǎn)75% 芯片之目標(biāo),并希望能挑戰(zhàn)美國(guó)、韓國(guó)、臺(tái)灣與日本等半導(dǎo)體大廠,以在下一代的AI 半導(dǎo)體芯片,能達(dá)到技術(shù)領(lǐng)先。

編輯

半導(dǎo)體行業(yè)缺乏基礎(chǔ)驅(qū)動(dòng)力

新冠疫情爆發(fā)以來(lái)的3年,全球GDP平均增長(zhǎng)速度下降接近50%。

半導(dǎo)體行業(yè)作為充分反映全球經(jīng)濟(jì)的風(fēng)向標(biāo),未來(lái)有可能將長(zhǎng)期陷入缺乏宏觀經(jīng)濟(jì)基本面支撐的困局。

2023年全球半導(dǎo)體行業(yè)將可能迎來(lái)5%-10%的負(fù)增長(zhǎng),而以后2-3年也將維持在低于8%的低速區(qū)間徘徊運(yùn)行。

2023年上半年國(guó)內(nèi)半導(dǎo)體市場(chǎng)會(huì)有較大壓力,除受到全球經(jīng)濟(jì)衰退影響以外,防疫政策約束下的消費(fèi)不振、美國(guó)打壓政策的延續(xù)性影響會(huì)持續(xù)發(fā)酵,影響產(chǎn)業(yè)信心和動(dòng)力。

2023年產(chǎn)業(yè)鏈高附加值環(huán)節(jié)的國(guó)產(chǎn)替代依然是主線,基本替代邏輯從前些年的資本驅(qū)動(dòng)轉(zhuǎn)由內(nèi)循環(huán)市場(chǎng)驅(qū)動(dòng)。

半導(dǎo)體設(shè)備、材料及零部件等供應(yīng)鏈環(huán)節(jié)以及存儲(chǔ)器等高端通用芯片受到美國(guó)管制新規(guī)影響,國(guó)產(chǎn)化進(jìn)度進(jìn)入到動(dòng)態(tài)調(diào)整期。

制造、設(shè)備企業(yè)對(duì)國(guó)內(nèi)基礎(chǔ)材料和零部件企業(yè)的支持力度明顯提升,驗(yàn)證進(jìn)度加快。

同時(shí),對(duì)Chiplet/先進(jìn)封裝、PIC光子集成電路、MRAM/RRAM新興存儲(chǔ)器、RISC-V計(jì)算架構(gòu)、氧化鎵等前沿創(chuàng)新和基礎(chǔ)領(lǐng)域的關(guān)注度將大幅增加。

編輯

市場(chǎng)經(jīng)濟(jì)與國(guó)家戰(zhàn)略

歷史告訴我們,沒(méi)有一個(gè)國(guó)家是靠市場(chǎng)經(jīng)濟(jì)將芯片做到世界第一的。

但值得注意的是,國(guó)產(chǎn)半導(dǎo)體在戰(zhàn)術(shù)布局上正出現(xiàn)重復(fù)建設(shè)的問(wèn)題。

每個(gè)地區(qū)過(guò)于看重當(dāng)?shù)氐恼猩绦Ч珖?guó)布局過(guò)于分散,地區(qū)和企業(yè)缺乏統(tǒng)籌規(guī)劃,導(dǎo)致同質(zhì)化發(fā)展。

從設(shè)計(jì)、代工到封裝測(cè)試,半導(dǎo)體產(chǎn)業(yè)鏈環(huán)節(jié)很多,有輕資產(chǎn)也有重投資,并非所有細(xì)分領(lǐng)域都能吸引人才和增加經(jīng)濟(jì)效益。

在世界半導(dǎo)體的發(fā)展歷程中,中國(guó)是追趕者的角色,但這并不意味著企業(yè)只能以引進(jìn)的方式發(fā)展。

只有持之以恒、久久為功的努力才能成就在核心、高端、通用芯片領(lǐng)域向領(lǐng)先水平的趕超。

期待在不遠(yuǎn)的將來(lái),也有Intel、TI、三星公司那樣世界級(jí)的科技公司誕生在中國(guó)。

編輯

結(jié)尾:

到2023年,國(guó)務(wù)院于2014年發(fā)布的集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要已滿十年。

過(guò)去十年,取得不少成果的同時(shí)也暴露出不少問(wèn)題,必然需要一些新的調(diào)整。

重新審視半導(dǎo)體的發(fā)展思路,制訂新的發(fā)展戰(zhàn)略與措施,會(huì)延長(zhǎng)到2035年甚至更遠(yuǎn)的未來(lái)。

更多信息可以來(lái)這里獲取==>>電子技術(shù)應(yīng)用-AET<<