在汽車走向智能化的過程中,越來越多的“新面孔”殺入汽車芯片市場。近日半導(dǎo)體公司聯(lián)發(fā)科技宣布正式進(jìn)入車用芯片市場,從影像為基礎(chǔ)的先進(jìn)駕駛輔助系統(tǒng)、高精準(zhǔn)度毫米波雷達(dá)、車載信息娛樂系統(tǒng)、車載通信系統(tǒng)等四大核心領(lǐng)域切入,向全球汽車廠商提供系統(tǒng)解決方案,并計(jì)劃于明年第一季度發(fā)布首批車用芯片解決方案。

“隨著車聯(lián)網(wǎng)和自動(dòng)駕駛汽車市場持續(xù)增長,有越來越多的新技術(shù)需要導(dǎo)入到汽車上,這些新技術(shù)需要借力半導(dǎo)體工藝才能實(shí)現(xiàn),包括計(jì)算機(jī)運(yùn)算能力、通信能力、多媒體技術(shù)、軟硬件整合能力,都為我們切入車用芯片市場提供了彎道超車的機(jī)會(huì)。”聯(lián)發(fā)科技副總經(jīng)理暨新事業(yè)發(fā)展部總經(jīng)理徐敬全告訴記者。

新面孔們

看好智能汽車芯片市場的并非聯(lián)發(fā)科一家。就在不久前高通以470億美元天價(jià)收購荷商恩智浦,伴隨這起半導(dǎo)體史上規(guī)模最大的并購案達(dá)成,高通一舉成為車用芯片市場的重量級選手。

為了應(yīng)對PC銷量放緩大勢,英特爾的轉(zhuǎn)型觸角也放在了汽車領(lǐng)域,先后收購為自動(dòng)駕駛汽車芯片提供安全工具的公司Yogitech、軟件升級管理技術(shù)和服務(wù)提供商Arynga、計(jì)算視覺軟件公司Itseez、機(jī)器視覺公司Movidius,推出“智能互聯(lián)駕駛艙平臺(tái)”。

雖然恩智浦、英飛凌、瑞薩、意法半導(dǎo)體、德州儀器等一直是傳統(tǒng)汽車芯片的主要供應(yīng)商,但在汽車進(jìn)行智能化及自動(dòng)化的產(chǎn)業(yè)變革中,汽車產(chǎn)業(yè)的價(jià)值鏈也在重構(gòu),這無疑為智能軟件系統(tǒng)、處理器等芯片企業(yè)帶來轉(zhuǎn)型機(jī)遇。

在徐敬全看來,如此多的半導(dǎo)體廠商在車用芯片市場布局,主要原因在于自動(dòng)駕駛市場和車用電子、半導(dǎo)體都保持較高增長率,尤其是與安全相關(guān),先進(jìn)駕駛輔助系統(tǒng)(ADAS)、信息通信領(lǐng)域都是比較大的領(lǐng)域。

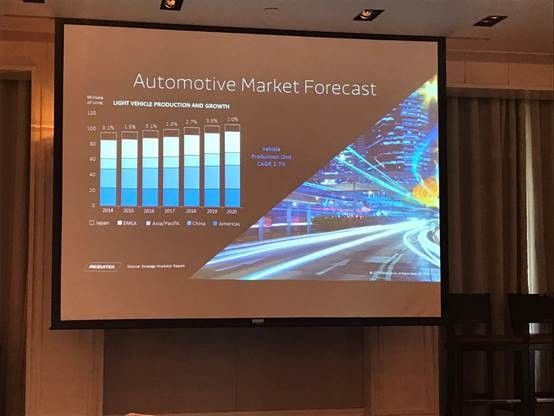

車用芯片市場的“錢”景究竟有多大?從整個(gè)車用市場來看,根據(jù)咨詢公司StrategyAnalytics報(bào)告,從2015年到2017年乘務(wù)車市場一直在增加,大概每年增長2%到3%,其中中國內(nèi)地是非常重要的高增長區(qū)域。

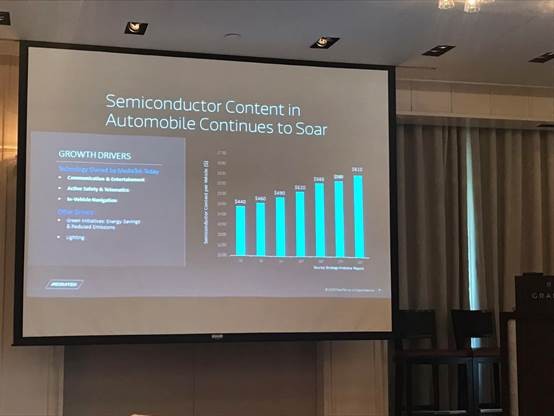

車用半導(dǎo)體收入年均復(fù)合增長率保持在6.2%左右,超過了汽車本身的增長率。汽車在半導(dǎo)體方面的支出2016年差不多是565美元,到2018年預(yù)計(jì)將達(dá)到610美元。“每臺(tái)車的半導(dǎo)體數(shù)量會(huì)越來越多,價(jià)值也越來越高。”徐敬全解釋道。

一場硬戰(zhàn)

雖然市場前景足夠大,但想在汽車領(lǐng)域復(fù)制消費(fèi)電子市場的輝煌并非易事。整個(gè)汽車市場又是一個(gè)相對成熟,講究高效協(xié)同的復(fù)雜體系,講求對資源的整合和集成能力,汽車廠商需要耗費(fèi)額外資源解決不同產(chǎn)品和系統(tǒng)之間的溝通整合。

同時(shí)汽車電子領(lǐng)域不像消費(fèi)電子,車用芯片涉及車輛安全問題,在芯片架構(gòu)上與消費(fèi)級產(chǎn)品差別較大,對芯片的抗干擾、抗高溫要求嚴(yán)苛,因此對供應(yīng)鏈和芯片認(rèn)證有著嚴(yán)格的流程,進(jìn)入門檻也相對較高。例如車規(guī)級別的芯片生產(chǎn)供貨周期有時(shí)在10年以上,對于消費(fèi)電子元器件提供商而言,挑戰(zhàn)不言而喻。

“高通之類的,現(xiàn)在怕是還很難打入汽車市場,娛樂的還好說,核心控制的芯片怕是還有點(diǎn)問題,除了內(nèi)部結(jié)構(gòu)要足夠精細(xì)之外,還在于汽車對可靠性和穩(wěn)定性的要求太高了,且汽車供應(yīng)鏈網(wǎng)絡(luò)早已經(jīng)根深蒂固。”一位來自汽車裝配行業(yè)的人士告訴記者。

那么作為“新人”,在車用市場資歷尚淺的聯(lián)發(fā)科又如何布局?“尋找車用市場中與我們高度相關(guān)和匹配的技術(shù)切入,然后與一些機(jī)構(gòu)和客戶在合作中建立一些制度和規(guī)則出來。”徐敬全解答道。

目前聯(lián)發(fā)科主要集中于汽車前裝市場,與汽車廠商、Tier1(一級供應(yīng)商)、Tier2部件廠商合作研發(fā)相關(guān)產(chǎn)品,并計(jì)劃在2020年獲得車用市場20%以上的市場份額。

不排除整合并購

車用市場巨頭環(huán)伺已成事實(shí),不僅傳統(tǒng)車用半導(dǎo)體公司,包括谷歌、百度、滴滴、Uber等新型科技公司也嘗試發(fā)揮自己在人工智能、算法等軟件系統(tǒng)方面的優(yōu)勢進(jìn)入這個(gè)市場,推出整合軟件與硬件系統(tǒng)的整體解決方案。

“未來高科技汽車的復(fù)雜系統(tǒng)需要高度整合的芯片解決方案、創(chuàng)新的電源管理技術(shù)以及各種先進(jìn)功能,以實(shí)現(xiàn)最高的安全需求和最佳的駕駛體驗(yàn),各個(gè)領(lǐng)域的競爭對手都在進(jìn)入。”徐敬全表示。

對于聯(lián)盟或并購的方式究竟是會(huì)和傳統(tǒng)半導(dǎo)體廠商類似英飛凌、瑞薩、意法半導(dǎo)體等合作,還是類似三星收購美國汽車零部件供應(yīng)商Harman這樣的方式,聯(lián)發(fā)科副董事長暨總經(jīng)理謝清江則回應(yīng),“比較可能的方向會(huì)是同業(yè)和同業(yè)之間,即半導(dǎo)體與半導(dǎo)體之間的合作。”

展望2017年,謝清江認(rèn)為半導(dǎo)體行業(yè)的整合和并購將持續(xù)發(fā)生,“未來全球十大半導(dǎo)體公司都會(huì)有變動(dòng),整并仍是一種趨勢,聯(lián)發(fā)科也會(huì)根據(jù)形勢做適度調(diào)整,不排除任何形式的策略合作。”