集成電路是國家的戰(zhàn)略性產(chǎn)業(yè),是國家科技實力的體現(xiàn),封測產(chǎn)業(yè)是其關鍵環(huán)節(jié)。在這個機遇與挑戰(zhàn)并存的時期,在貿(mào)易摩擦和禁運的新形勢下,通過集成創(chuàng)新、智能制造、協(xié)同發(fā)展、共享共贏,構建全球通力合作平臺和提高自主核心技術研發(fā)能力,加強人才培養(yǎng)和管理創(chuàng)新,做大做強,推動集成電路封測產(chǎn)業(yè)的高質量發(fā)展。

9月9日,2019中國半導體封裝測試技術與市場年會,本次會議以“集成創(chuàng)新、智能制造、協(xié)同發(fā)展、共享共贏”為主題,對先進封裝工藝技術、封裝測試技術與設備、材料的關聯(lián)等行業(yè)熱點問題進行研論。

國家科技重大專項(02)專項專家組總體組組長葉甜春在嘉賓發(fā)言環(huán)節(jié)中說道,國內(nèi)封測行業(yè)發(fā)展潮氣蓬勃、日新月異,是集成電路產(chǎn)業(yè)中發(fā)展最快、成效最顯著的產(chǎn)業(yè)。過去十年的黃金時期里,中國封測從追趕到進入世界先進行業(yè),在討論中國集成電路卡脖子問題時,大家對封測產(chǎn)業(yè)最有信心。并希望在封測領域占領制高點,打出一些反制手段。新的一輪規(guī)劃中,在2035年一定要解決卡脖子問題。封測產(chǎn)業(yè)必須從高速向高質量發(fā)展,突出創(chuàng)新。

中國半導體封裝產(chǎn)業(yè)現(xiàn)狀和展望

會本屆輪值理事長劉岱發(fā)表了題為《中國半導體封裝產(chǎn)業(yè)現(xiàn)狀和展望》的演講。對中國封測行業(yè)的成就做了歸納和總結,看清背后難點并提出建議。

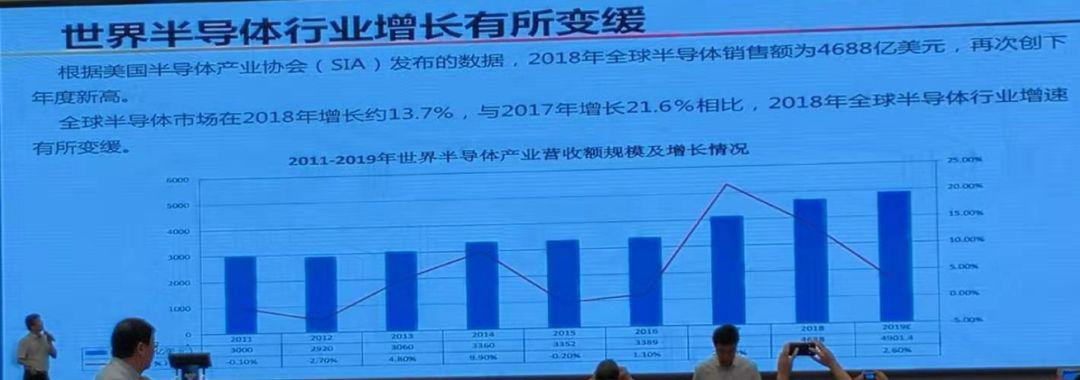

先看整體的世界半導體行情,根據(jù)美國半導體產(chǎn)業(yè)協(xié)會(SIA)發(fā)布的數(shù)據(jù),2018年全球半導體銷售額為4688億美元,再次創(chuàng)下年度新高。全球半導體市場在2018年增長約13.7%,與2017年增長21.6%相比,2018年全球半導體行業(yè)增速有所變緩。

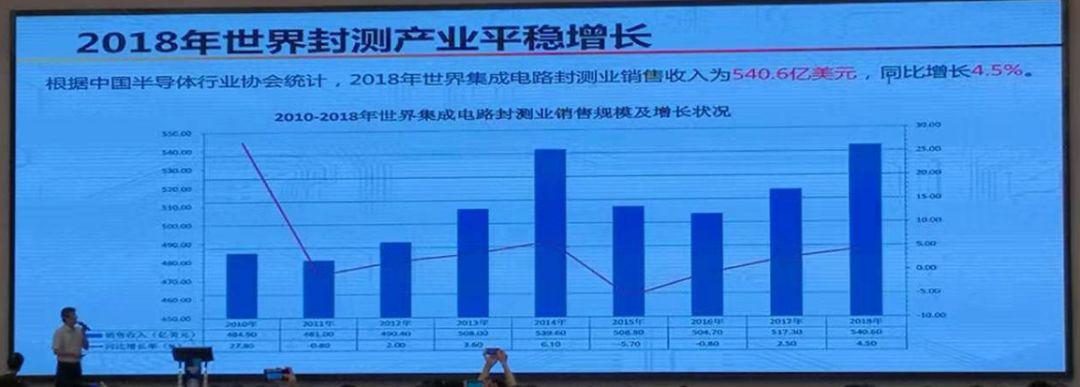

在封測產(chǎn)業(yè)方面,據(jù)中國半導體行業(yè)協(xié)會統(tǒng)計,2018年世界集成電路封測業(yè)銷售收入為540.6億美元,同比增長4.5%。

視野回到國內(nèi),據(jù)中國半導體行業(yè)協(xié)會封裝分會統(tǒng)計數(shù)據(jù),2018年國內(nèi)IC封裝測試業(yè)增長變緩,封裝測試業(yè)銷售收入由2017年的1816.6億元增長至1965.6億元,同比增長8.2%。

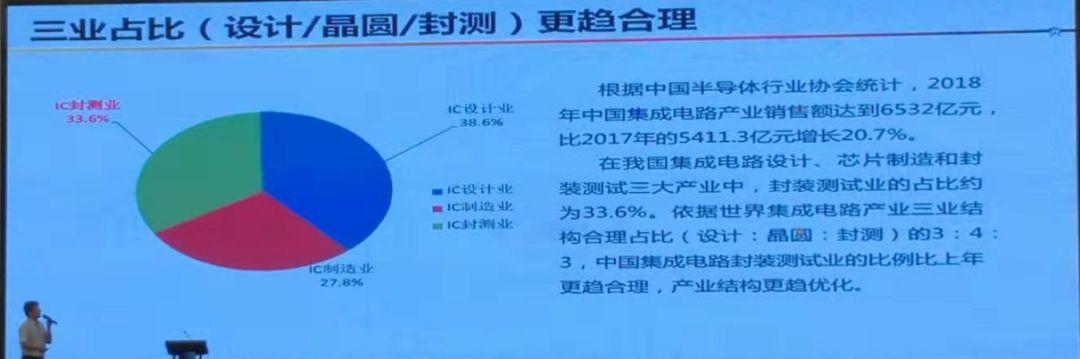

IC封測業(yè)、IC設計業(yè)、IC制造業(yè)三業(yè)的比例更趨合理化,在2018年的數(shù)據(jù)中,封裝測試業(yè)的占比約為33.6%。按照世界集成電路產(chǎn)業(yè)三業(yè)結構合理占比(設計:晶圓:封測)的3:4:3的說法來看,可見中國集成電路產(chǎn)業(yè)結構更趨優(yōu)化。

此外,劉岱表示,到2018年底,國內(nèi)有一定規(guī)模的IC封裝測試企業(yè)有99家,同比略有增長。年生產(chǎn)能力增速明顯,達到25%。

從地區(qū)角度來看,國內(nèi)封裝測試企業(yè)從集中于長三角、珠三角和京津環(huán)渤海灣地區(qū)的傳統(tǒng)格局,已經(jīng)擴展到中西部地區(qū),形成四足鼎立之勢。中西部地區(qū),特別是西安、武漢、成都、重慶等地,紛紛將IC產(chǎn)業(yè)作為戰(zhàn)略重點給予發(fā)展。封裝產(chǎn)業(yè)已經(jīng)得到長足發(fā)展,2018年,其封測企業(yè)分布占比已達14.1%。

上圖是2018年國內(nèi)IC封測排行十強榜單,統(tǒng)計顯示,進入前10的企業(yè)與2017年相比有部分變化,全訊射頻科技(無錫)有限公司為首次納入本排名,并獲得排名第七;另外,瑞薩半導體(北京、蘇州)有限公司也由前一年的十二名躍進前十。

此外,前十家封測企業(yè)在2018年的銷售收入合計為970.6億元,占當年IC封裝測試業(yè)總銷售收入1965.6億元的49.4%,較2017年的47.9%,上升了1.5個百分點,可見集中度更高了。

從一些公司的技術層面來看,他們的先進封測關鍵技術不斷突破:

長電科技:應用于5G通訊的高密度系統(tǒng)級(SiP)封測技術方面取得進步,包含了屏蔽技術信號傳輸技術。導熱技術以及混合封裝技術,可滿足5G市場高速率傳輸?shù)男枨螅恍乱淮料轮讣y超薄封裝技術方面也有長足進展。滿足未來手機在超薄設計的需求,并能大大改善傳輸?shù)男屎蜏蚀_率,有益于未來超薄手機的安防與保密設計。

通富微電:成功開發(fā)12英寸觸控與顯示整合芯片(TDD)用金凸塊工藝技術;開發(fā)國產(chǎn)CPU封測技術,重點開發(fā)了大尺寸芯片Bumping的結構、材料的設計與選型;CPU bumping圓片的CP測試技術;FCBGA倒裝封裝結構手機;全面保護性扇出型封裝架構。

華天科技股份有限公司:毫米波雷達芯片封裝取得重大進展,毫米波雷達芯片硅基扇出型封裝研制成功;存儲封裝,3D NAND&LPDDR Memory BGA導入量產(chǎn),建立了0.13超薄基板Memory封裝測試,3D NAND&LPDDR Memory產(chǎn)品從無到有;MEMS封裝,硅麥克風三層堆疊工藝技術成功導入量產(chǎn)。

中科芯集成電路有限公司:成功開發(fā)12nm 晶圓級芯片尺寸封裝的量產(chǎn)技術,覆蓋扇入/扇等高密度集成需要;成功開發(fā)晶圓級有鉛/無鉛圓片級凸點制備技術;研制成功高可靠基本型塑封技術。

隨后劉岱提到了中國產(chǎn)業(yè)發(fā)展的機遇,如下:

(1)政策機遇

《國家集成電路產(chǎn)業(yè)發(fā)展推進綱要》、《中國制造2025》的發(fā)布,引來了良好的政策支持,中央和地方的集成電路產(chǎn)業(yè)基金陸續(xù)成立,國內(nèi)集成電路產(chǎn)業(yè)迎來新的發(fā)展高潮。

國家重大科技專項(02專項)的不斷實施,國內(nèi)先進封裝技術和工藝研發(fā)水平持續(xù)提高。

(2)封裝技術發(fā)展趨勢帶來的機遇

摩爾定律發(fā)展至今已遇到瓶頸,芯片特征尺寸已接近屋里極限,先進封裝技術成為摩爾定律的必然選擇,承前啟后的“封裝中道”的崛起和先進封裝技術的快速發(fā)展,讓封裝企業(yè)迎來良機。

(3)市場機遇——進口替代

國內(nèi)市場自我供給不足的情況還未根本改變,目前國內(nèi)集成電路市場自給率不足20%;國內(nèi)市場所需的高端集成電路產(chǎn)品,如存儲器等核心產(chǎn)品基本依賴進口。

2018年度中國集成電路進口量為7億快,同比增長10.85,所用約為3120.6億美元,同比增長19.8%。但從2019年1-6月開始,進口電路采購量同同比下降3%。

(4)下一個時代 5G+AI

推動5G通信、大數(shù)據(jù)、云計算、物聯(lián)網(wǎng)、汽車電子、醫(yī)療、工業(yè)自動化、智慧城市等領域的革命性變化,將進一步驅動半導體新興市場的增長。

高性能計算機、高頻高速、高可靠低延遲、微系統(tǒng)集成等需求推動了AiP、FC、2.5D/3D、TSV和SiP、Fan-out扇出型封裝等先進封裝技術的應用。

背后也存在諸多挑戰(zhàn),如下:

(1)先進封裝技術差距需要進一步縮小:系統(tǒng)的高度集成,將不同工藝和功能的芯片,利用異構集成等方式全部封裝在一起,提供完整系統(tǒng)封裝和系統(tǒng)模組整合能力,縮小體積和重量,是國內(nèi)封測企業(yè)需要努力的方向。

(2)產(chǎn)業(yè)鏈的完善與加強助推封測產(chǎn)業(yè)自主可控的實現(xiàn):先進封裝工藝技術對設備、材料具有很大依賴性。目前先進制程中所需要的光刻膠、電鍍液、粉末樹脂等 材料和光刻機等設備均為進口,隨著摩擦程度的加深,受制于人的風險加大。

(3)人才的引進和培養(yǎng)是封裝企業(yè)做大做強的根本 :武漢、合肥、廈門、南京、成都等均在大力推進集成電路產(chǎn)業(yè)發(fā)展,人才供給面臨緊缺,尤其是高端人才。人才不足將是企業(yè)成長為世界一流企業(yè)的嚴重障礙。

(4)發(fā)展的潛力取決于先進封裝平臺的布局:目前,傳統(tǒng)封裝與先進封裝的市場占比約各50%。傳統(tǒng)封裝市場增長趨緩,而3D IC堆疊和Fan-out扇出封裝是發(fā)展最快的先進封裝平臺,布局先進封裝平臺和技術的企業(yè)才有發(fā)展的潛力。

(5)供應鏈的延伸導致封測產(chǎn)業(yè)的競爭加劇:一些半導體供應鏈廠商已成功涉足新的商業(yè)領域,顯著影響IC制造鏈,谷歌、微軟、Facebook和阿里巴巴這些軟件公司正在設計自己的處理器。

晶圓級封裝為主要封裝趨勢,晶圓代工廠涉足先進封裝業(yè)務,帶來的影響極其顯著。

臺積電在扇出和3D先進封裝平臺方面處于領先地位,可提供成熟的InFO(及其變種)、CoWoS、WoW等各類產(chǎn)品,預計2019年其先進封裝業(yè)務營收可達30億美元。

關于中國IC封測產(chǎn)業(yè)發(fā)展之路,劉岱認為,IC封測產(chǎn)業(yè)與世界一流水平仍存在較大的差距,在中美貿(mào)易摩擦的背景下,自主可控困難重重。

但中國封測有地位,也有差距。比如排在世界封裝測試業(yè)前10名的企業(yè)中,中國臺灣占5席,市場占有率為42.1%;中國大陸占3席,市場占有率僅為20.6%。在前30家企業(yè)中,外資和臺資在數(shù)量和規(guī)模以及技術上都強于內(nèi)資企業(yè)。

此外,兼并重組趨勢回落,產(chǎn)業(yè)規(guī)模做大需另尋他路。

2014年以來中國半導體出現(xiàn)并購熱潮,企業(yè)通過并購重組的方式規(guī)模不斷擴大。然而,經(jīng)過四年的并購狂潮后,半導體行業(yè)的并購呈現(xiàn)回落趨勢。可并購的目標所剩無幾,已并購的需要進行調整和消化。

貿(mào)易摩擦和禁運事件也增加了一些不確定性,和隱隱的機遇。

劉岱表示中國產(chǎn)業(yè)發(fā)展必須協(xié)同創(chuàng)新,繼續(xù)大力加強創(chuàng)新能力建設,企業(yè)加大科技創(chuàng)新投入力度。企業(yè)創(chuàng)新的主體是人才,要形成有利于人才成長的培養(yǎng)機制和人盡其才的使用機制。還要加強產(chǎn)業(yè)鏈協(xié)同,上下游聯(lián)動搞創(chuàng)新,增加創(chuàng)新的效果和效率。

對此,劉岱提出了一些發(fā)展策略:

集成電路是國家的戰(zhàn)略性產(chǎn)業(yè),是國家科技實力的體現(xiàn),封測產(chǎn)業(yè)是其關鍵環(huán)節(jié)。在這個機遇與挑戰(zhàn)并存的時期,在貿(mào)易摩擦和禁運的新形勢下,通過集成創(chuàng)新、智能制造、協(xié)同發(fā)展、共享共贏,構建全球通力合作平臺和提高自主核心技術研發(fā)能力,加強人才培養(yǎng)和管理創(chuàng)新,做大做強,推動集成電路封測產(chǎn)業(yè)的高質量發(fā)展。

在華進半導體封裝先導技術研發(fā)中心有限公司總經(jīng)理曹立強發(fā)表了題為《中國集成電路制造技術與產(chǎn)業(yè)創(chuàng)新發(fā)展戰(zhàn)略思考》的演講中(替葉甜春演講)也對中國集成電路產(chǎn)業(yè)做了總結和寄語,作為本文的結尾非常合適。

他認為:1,當前形勢下,最需要的是戰(zhàn)略定理。要敢于堅持得到實踐證明的有效做法,并加以改進完善。千萬不能另起爐灶,重犯當年運動式、間歇式攻關的錯誤。這方面無論是政府還是企業(yè)都不能短視,不可僥幸,需要視野、格局、勇氣和擔當。

2,不能孤立、被動的應對“短板”問題,必須要有系統(tǒng)性的策劃,靠整體能力的提升,靠局部優(yōu)勢的建立,形成競爭制霸。才能解決問題。

3,自主創(chuàng)新不是“自己創(chuàng)新”,開放合作必須堅持。關鍵是如何發(fā)揮中國市場潛力,開拓新的空間,掌握核心技術,在全球產(chǎn)業(yè)分工中從價值鏈低端走向高端。

4,在集成電路產(chǎn)業(yè)發(fā)展中,產(chǎn)業(yè)鏈、創(chuàng)新鏈、金融鏈“三鏈融合”是必由之路,中國需要更專業(yè)的投融資平臺和更寬松的信貸政策扶持。

更多信息可以來這里獲取==>>電子技術應用-AET<<