前言:

糧食豐收時(shí),,因?yàn)楣┙o充足引發(fā)糧食價(jià)格下降,,從而導(dǎo)致農(nóng)民收入降低,。

可在 21 世紀(jì)的半導(dǎo)體領(lǐng)域,,卻依然出現(xiàn)[谷賤傷農(nóng)]的現(xiàn)象。

消費(fèi)電子市場需求的持續(xù)減弱,,曾在上半年引發(fā)過一波芯片急跌,,而近日多款芯片報(bào)價(jià)[雪崩],讓半導(dǎo)體供應(yīng)問題再度成為行業(yè)焦點(diǎn),。

作者 | 方文

圖片來源 | 網(wǎng) 絡(luò)

最近幾個(gè)月多家芯片價(jià)格大跳水

意法半導(dǎo)體L9369-TR型芯片是電子控制系統(tǒng)的核心部件,,2021年市場報(bào)價(jià)一度上漲至3500元左右一個(gè),而僅僅8個(gè)月之后,,這款芯片就從高位下滑至600元左右一個(gè),,降價(jià)幅度超過80%。

同時(shí),,另一型號(hào)的ST意法半導(dǎo)體旗下型號(hào)為STM32F103C8T6的芯片,,在2021年價(jià)格維持在200元左右一個(gè),目前售價(jià)僅為每個(gè)20元左右,,只有最高價(jià)的十分之一,。

今年以來,消費(fèi)電子類控制芯片的市場價(jià)格也持續(xù)走低,,從百元高位跌至兩位數(shù),。

以手機(jī)為例,2022年全球手機(jī)銷量下滑,,導(dǎo)致手機(jī)用電子芯片供大于求,,各大手機(jī)廠商紛紛調(diào)低出貨量目標(biāo),并向上游芯片廠商砍單,。

這背后是半導(dǎo)體市場在“退燒”

備受缺貨折磨的買方在客戶端重復(fù)下單,,未料趕上通貨膨脹,、加息等宏觀經(jīng)濟(jì)因素拉低市場需求,不得不大刀砍庫存,、降價(jià)出清,。

目前來看,大量芯片不僅尚未回到疫情前的價(jià)位,,反而暴漲暴跌成了一種[常態(tài)],。

上半年以來,三星,、戴爾等紛紛下調(diào)訂單,,波及芯片采購。

暴跌之下,,仍有廠商逆勢宣布漲價(jià),,包括英特爾、高通,、美滿電子,、博通等已計(jì)劃對(duì)旗下部分芯片產(chǎn)品提價(jià)。

與消費(fèi)電子場景所不同,,車用芯片供應(yīng)依舊保持緊缺態(tài)勢,,表明整個(gè)芯片市場結(jié)構(gòu)性分化不斷加劇。

整體來看,,對(duì)關(guān)鍵零件掌控力較強(qiáng)的汽車廠商有望持續(xù)改善芯片短缺問題,,反之則可能面臨更大的競爭壓力。

半導(dǎo)體生產(chǎn)“滯后效應(yīng)”

按照供求關(guān)系理論,,產(chǎn)品供大于求時(shí),,只要降低產(chǎn)品供應(yīng)就能讓產(chǎn)品價(jià)格恢復(fù)正常。

可在半導(dǎo)體行業(yè),,降低產(chǎn)品供應(yīng)談何容易,。

在以[基建狂魔]著稱的中國,2000-2010 年間建設(shè)周期為747天,,2010-2020 年間效率有所提升,,可依然需要675天。

由此可見,,晶圓廠并非一朝一夕可以建成,,所耗費(fèi)的人力物力以及時(shí)間成本都非常多。

反應(yīng)到芯片供求關(guān)系之中,,半導(dǎo)體晶圓廠投產(chǎn)時(shí)間與產(chǎn)品供求狀況形成嚴(yán)重錯(cuò)位,。

當(dāng)芯片緊缺時(shí),各國抓緊建設(shè)晶圓廠,可等到晶圓廠建成投產(chǎn),,芯片庫存卻與日俱增,,晶圓廠面臨產(chǎn)能過剩窘境。

那些沒有技術(shù)難度的成熟工藝,,將會(huì)面臨殘酷的市場競爭,,家電芯片、汽車控制芯片等產(chǎn)品線或許會(huì)開始新一輪價(jià)格戰(zhàn),。

Gartner 報(bào)告預(yù)測,,到 2024-2025 年,市場需求將無法滿足產(chǎn)能擴(kuò)張的速度,,導(dǎo)致代工產(chǎn)能利用率下降至近 80%,。

供不應(yīng)求轉(zhuǎn)為了產(chǎn)能過剩

在過去2年半導(dǎo)體超級(jí)周期里,終端市場的火熱使得芯片設(shè)計(jì)企業(yè)紛紛對(duì)晶圓代工廠做出了長期購買的承諾,。

今年年初,,英特爾宣布在美國俄亥俄州建設(shè)兩座新新芯片工廠,初始投資超過200億美元,,預(yù)計(jì)將于今年開工,,2025年底投產(chǎn)。

三星電子也計(jì)劃于今年建設(shè)三家芯片廠,,同時(shí)為已有的工廠增加生產(chǎn)設(shè)備,增加產(chǎn)能,。

屆時(shí)全球8英寸晶圓產(chǎn)能將提高近20%,,12英寸產(chǎn)能提高將近50%。

以全球近2350家芯片相關(guān)的上市制造公司為對(duì)象,,整理得知,,2022年一季度庫存金額,比2021年年底暴增約970億美元,,庫存剩余量和增量皆創(chuàng)10年來新高,。

因?yàn)橐咔榈扔绊懀餍懈鳂I(yè)都出現(xiàn)了業(yè)績下滑,,終端廠商果斷的進(jìn)行了產(chǎn)能的砍單,。

這也導(dǎo)致曾經(jīng)芯片廠商的大幅拉貨成為了現(xiàn)在急需清理的庫存。

第一種方式就是降價(jià),,這也是最直接的一種方式,;第二種,就是降低晶圓廠投片量,。

芯片大幅降價(jià)的四個(gè)原因

①前兩年因?yàn)橐咔榈脑?,造成了多家企業(yè)斷產(chǎn)斷供,芯片產(chǎn)業(yè)也不例外。

隨著今年疫情形勢得到緩解,,供應(yīng)量也不再像以前那么短缺,,所以再想維持天價(jià)自然也就不可能了。

為了緩解美國國內(nèi)的通脹問題,,美聯(lián)儲(chǔ)從今年以來不斷地加息縮表,,這就造成了全球經(jīng)濟(jì)前景趨弱,所以消費(fèi)者的需求也就得到了放緩,。

說白了就是現(xiàn)在消費(fèi)者的消費(fèi)欲望降低了,,影響到了整條產(chǎn)業(yè)鏈的供需關(guān)系。

②今年上半年手機(jī)的出貨量,,同比去年同期下降了12.6%,。

手機(jī)銷量的下滑自然,必然會(huì)導(dǎo)致手機(jī)廠商下調(diào)出貨目標(biāo),,所以他們也就必然會(huì)向上游的芯片供貨商砍單,。

由于前幾年全球大范圍地[缺芯],所以很多芯片廠家拔地而起,,芯片的產(chǎn)能也就大大地提高了,。

③產(chǎn)能提高,芯片的庫存也就跟著水漲船高,。

根據(jù)相關(guān)數(shù)據(jù)統(tǒng)計(jì),,全球2350家芯片上市公司,2022年第一季度的庫存金額,,相比去年暴增了970億美元,,創(chuàng)下了最近10年來的新高。

而如今對(duì)于芯片的需求量減少了,,去芯片庫存的速度自然也就變得異常緩慢,。

④芯片產(chǎn)業(yè)去全球化的趨勢越來越嚴(yán)重。

現(xiàn)在各個(gè)國家都在忙著建設(shè)自己的芯片產(chǎn)業(yè),,以前沒有的趕緊建廠生產(chǎn),,以前有的總想著讓自己的芯片更具有影響力,甚至壟斷全球芯片產(chǎn)業(yè),。

國產(chǎn)芯片自給自足率提升

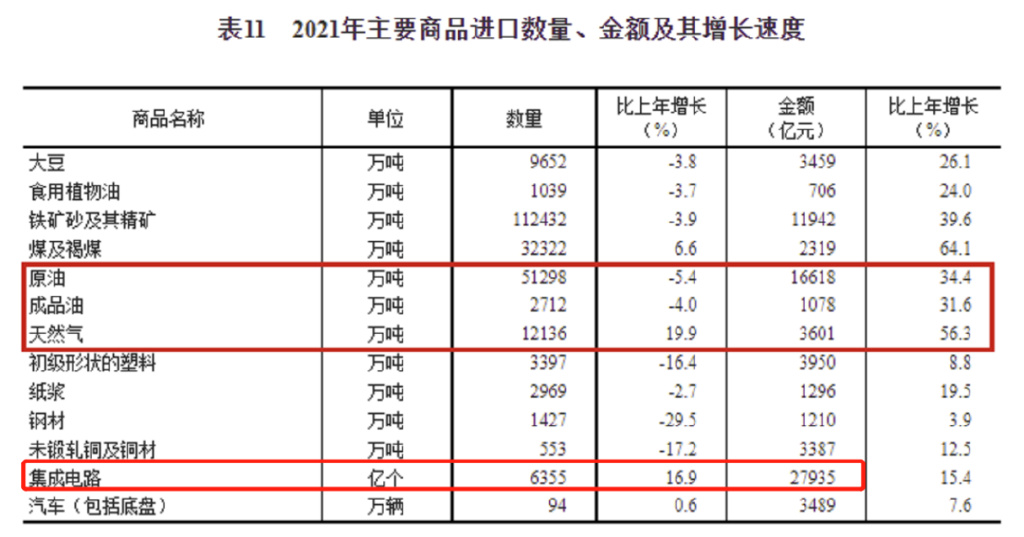

根據(jù)數(shù)據(jù)顯示,,2022年前四個(gè)月的累計(jì)芯片進(jìn)口量和上一年同期相比,減少了240億枚,。

一方面,,或多或少跟全球缺芯有關(guān)系,但另一方面,,這也是國產(chǎn)芯片自給自足率提升的證明,。

有最新數(shù)據(jù)顯示,,中國近些年一直在試圖擴(kuò)大產(chǎn)能,向海外供應(yīng)商下的芯片制造設(shè)備訂單增長了近58%,。

在2021年,,中國芯片相關(guān)企業(yè)的總銷售額增長了18%,首次打破了1萬億元人民幣的紀(jì)錄,。

因?yàn)槊绹鴮?duì)中國采取了一系列的限制措施,,也導(dǎo)致中國芯片行業(yè)的增長速度,超過了世界上任何其他地方,。

根據(jù)其整理的數(shù)據(jù)來看,,在過去的一年里,每個(gè)季度世界上增長最快的20家芯片公司中,,有19家來自中國,。

半導(dǎo)體將迎10年大衰退?

一般而言,,半導(dǎo)體產(chǎn)業(yè)會(huì)在繁榮發(fā)展與嚴(yán)重衰退之間循環(huán)往復(fù),,通常的循環(huán)周期是4年。

從2019年開始進(jìn)入繁榮周期開始,,半導(dǎo)體行業(yè)上一輪繁榮周期已經(jīng)持續(xù)了三年,,今年年初開始,半導(dǎo)體行業(yè)就已出現(xiàn)需求萎縮的跡象,。

投行Jefferies Group的報(bào)告認(rèn)為:半導(dǎo)體行業(yè)可能會(huì)在2022年下半年或2023年年初遭遇行業(yè)低迷期,。

包括花旗銀行、惠譽(yù)評(píng)級(jí)在內(nèi)的多家機(jī)構(gòu)認(rèn)為:半導(dǎo)體產(chǎn)業(yè)將因庫存增加和需求萎縮,,陷入至少10年,、甚至可能是20年以來最嚴(yán)重的衰退。

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<