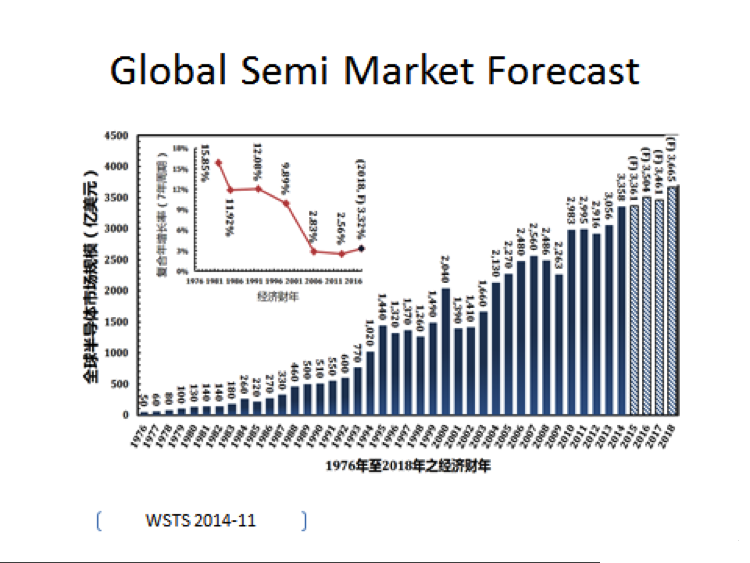

按WSTS統(tǒng)計(jì)全球半導(dǎo)體業(yè)的歷史數(shù)據(jù),1989年的500億美元,,1994年的1020億美元,2000年的2040億美元以及2013年的3056億美元,,2016年的3335億美元,。

推動(dòng)半導(dǎo)體業(yè)不斷進(jìn)步是各種終端電子產(chǎn)品的變化,如上世紀(jì)70年代先是大型計(jì)算機(jī),,之后有80年代初的小型PC,、90年代的上網(wǎng)PC、及之后的移動(dòng)PC與進(jìn)入新世紀(jì)的移動(dòng)通訊,,主要是智能手機(jī)等,,一直到如今正在興起的可穿戴設(shè)備、智能家居,、自動(dòng)駕駛,、物聯(lián)網(wǎng)等。

從產(chǎn)品類(lèi)別觀察在1960年代是雙極IC,,1970年代是MOS存儲(chǔ)器,,1980年代是MOS微處理器,1990年代是嵌入式微處理器的SoC,,以及最近十年來(lái)的無(wú)線通訊芯片等,。

2007~2016年半導(dǎo)體業(yè)回顧

依WSTS于2016年6月它的春季會(huì)議的最新預(yù)測(cè),從地區(qū)觀察,,北美2016年半導(dǎo)體銷(xiāo)售額為63,706M美元,,同比下降7.3%,歐洲為34,229M美元,,同比下降0.1%,,日本為30,563M美元同比下降1.2%及亞太地區(qū)為198,683M美元,同比下降1.2%,,全球半導(dǎo)體業(yè)為327,180M美元,,同比下降2.4%,,表明自2014年全球半導(dǎo)體業(yè)增長(zhǎng)后,已經(jīng)連續(xù)兩年徘徊不前,。

同樣依WSTS的數(shù)據(jù)觀察,,依半導(dǎo)體產(chǎn)品類(lèi)別計(jì),2016年分立器件為18,711M美元,,同比增長(zhǎng)0.5%%,,光電器件為33,860M美元,同比增長(zhǎng)1.8%,,傳感器類(lèi)為9,484M美元,,同比增長(zhǎng)7.6%,而依IC計(jì),總數(shù)為265,126M美元,,同比下降3.4%,,其中模擬電路為45,666M美元,同比增長(zhǎng)1.0%,,微處理器與微控制器電路為61,647M美元,,同比增長(zhǎng)0.6%,邏輯電路為88,477M美元,,同比下降2.5%,,及存儲(chǔ)器為69,336M美元,同比下降10.2%,。

從應(yīng)用產(chǎn)品觀察,,按IC Insight的2016年全球IC按應(yīng)用類(lèi)別計(jì),總數(shù)為291.3B美元(預(yù)測(cè)),,其中通訊類(lèi)占39.3%,,計(jì)算機(jī)類(lèi)占34.7%,消費(fèi)類(lèi)占10.7%,,汽車(chē)電子占7.4%,,以及其它占7.9%。

同樣依IC Insight于2016年11月的最新預(yù)測(cè),,在2015-2020年期間,,手機(jī)類(lèi)IC達(dá)74.2B美元,CAGR達(dá)6%,,計(jì)算機(jī)IC達(dá)54.6B美元,,CAGR達(dá)3%,汽車(chē)電子IC達(dá)22.9B,,CAGR達(dá)9%,,IoTIC達(dá)12.8B美元,CAGR達(dá)13%,數(shù)字TV IC達(dá)12.9B美元,,CAGR達(dá)6%,,服務(wù)器IC達(dá)15.1B美元,CAGR達(dá)5%等,。

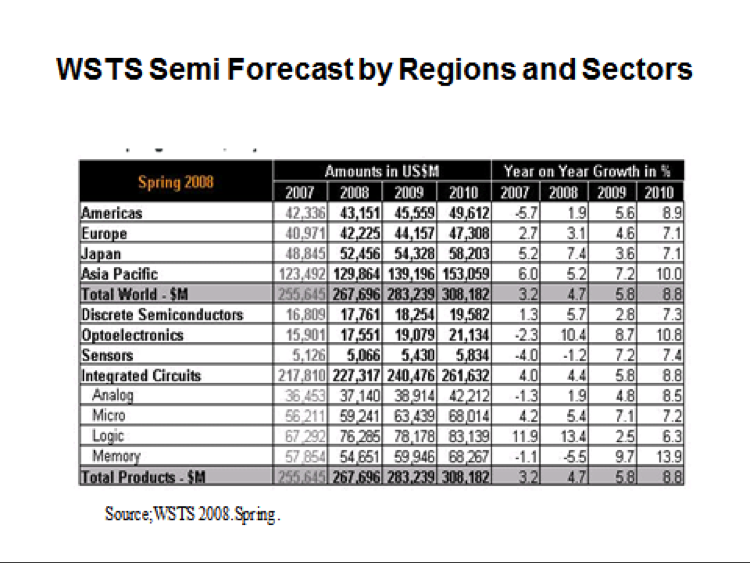

作個(gè)比較,,同樣依WSTS它的2007年的春季數(shù)據(jù),如北美半導(dǎo)體銷(xiāo)售額為42,336M美元,,同比下降5.7%,,歐洲為40,971M美元,同比增長(zhǎng)2.7%,,日本為48,845M美元,,同比增長(zhǎng)5.2%,及亞太地區(qū)為123,492M美元,,同比增長(zhǎng)6.0%,,而全球半導(dǎo)體銷(xiāo)售額為255,645M美元,同比增長(zhǎng)3.2%,。

按半導(dǎo)體產(chǎn)品類(lèi)別計(jì),,2007年時(shí)分立器件為16,809M美元,同比增長(zhǎng)1.3%,,光電器件為15,901M美元,同比下降2.3%,,傳感器類(lèi)為5,126M美元為下降4.0%,,而IC類(lèi)2007年總計(jì)為217,810M美元,同比增長(zhǎng)4.0%,,其中模擬電路36,453M美元,,同比下降1.3%,微處理器與微控制器IC為56,211M美元,,同比增長(zhǎng)4.2%,,邏輯IC為67,292M美元,同比增長(zhǎng)11.9%,,及存儲(chǔ)器為57,854M美元,,同比下降1.1%。2007年全球半導(dǎo)體銷(xiāo)售額達(dá)255,645M美元,,同比增長(zhǎng)3.2%,。

從2016與2007年的比較中,可見(jiàn)美國(guó)半導(dǎo)體業(yè)增長(zhǎng)50%,,歐洲下降16.5%,,日本半導(dǎo)體下降37.4%,而亞太地區(qū)增長(zhǎng)61%,而全球半導(dǎo)體業(yè)的銷(xiāo)售額增長(zhǎng)28%,。

從產(chǎn)品類(lèi)別方面,,分立器件增長(zhǎng)11.3%,光電器件增長(zhǎng)113%,,傳感器增長(zhǎng)85%,,而集成電路(IC)部分增長(zhǎng)22%,其中模擬電路增長(zhǎng)25%,,微處理器與微控制器IC增長(zhǎng)9.6%,,邏輯電路增長(zhǎng)31.5%,及存儲(chǔ)器增長(zhǎng)20%,。

結(jié)語(yǔ)

十年時(shí)間匆匆而過(guò),,全球半導(dǎo)體業(yè)發(fā)生大的改變,產(chǎn)業(yè)己趨越來(lái)越成熟,,增長(zhǎng)己顯乏力,。從區(qū)域看,歐洲與日本己顯弱勢(shì),,美國(guó)從數(shù)字看仍是強(qiáng)大,,但是除了IC設(shè)計(jì),半導(dǎo)體設(shè)備之外,,代工是臺(tái)積電,,存儲(chǔ)器是三星,海力士,,光刻機(jī)是ASML,,半導(dǎo)體材料是日本,全球大市場(chǎng)在中國(guó),,而且中國(guó)半導(dǎo)體業(yè)正在政府支持下,,崛起僅是時(shí)間問(wèn)題。

為業(yè)界一致看好的存儲(chǔ)器業(yè),,近十年來(lái)僅增如20%,。