這起并購(gòu)交易已成定局。高通公司(Qualcomm)已經(jīng)同意以470億美元收購(gòu)荷商恩智浦半導(dǎo)體(NXP Semiconductors),這不僅是半導(dǎo)體產(chǎn)業(yè)至今金額最大的收購(gòu)交易,同時(shí)還可能改變半導(dǎo)體世界中幾個(gè)領(lǐng)域的格局,尤其是車用晶片市場(chǎng)。

恩智浦最近才完成日前收購(gòu)其競(jìng)爭(zhēng)對(duì)手——飛思卡爾(Freescale)的程序,如今卻被另一家更大的競(jìng)爭(zhēng)對(duì)手吞噬。高通在全球半導(dǎo)體市場(chǎng)排名第四,恩智浦甚至在收購(gòu)飛思卡爾之后還排不進(jìn)全球前十大晶片制造商之列。而今這兩家公司的合并預(yù)計(jì)將實(shí)現(xiàn)300億美元的銷售數(shù)字,高通更表示,這項(xiàng)收購(gòu)交易將帶來(lái)大約5億美元的合并綜效。

兩家公司的專業(yè)強(qiáng)項(xiàng)具有廣泛的互補(bǔ)性。例如,恩智浦在安全支付系統(tǒng)、物聯(lián)網(wǎng)(IoT)與車用半導(dǎo)體解決方案等方面擁有強(qiáng)大的市場(chǎng)位,而高通則是智慧型手機(jī)產(chǎn)業(yè)的主要晶片供應(yīng)商,而這也是恩智浦從未真正取得成功的領(lǐng)域。

藉由結(jié)合兩家合作夥伴的專業(yè)強(qiáng)項(xiàng)與互補(bǔ),可望大幅提高合并后新公司的市場(chǎng)地位。例如,高通在智慧型手機(jī)SoC與手機(jī)數(shù)據(jù)機(jī)(3G、4G甚至是即將來(lái)的5G)晶片的產(chǎn)品范圍,可望擴(kuò)展至近場(chǎng)通訊(NFC)與嵌人式安全元件(eSE)等行動(dòng)支付解決方案。

同樣地,恩智浦在安全I(xiàn)D、支付與公共運(yùn)輸解決方案的強(qiáng)項(xiàng),必然將有助于高通藉由整合NXP的解決方案與高通自家的運(yùn)算與連網(wǎng)平臺(tái),積極地定位于這些領(lǐng)域。

即將迅速發(fā)生變化的汽車半導(dǎo)體市場(chǎng)(圖為2016年中的統(tǒng)計(jì)報(bào)告)

然而,這起收購(gòu)交易帶來(lái)的最大沖擊就在車用晶片市場(chǎng)。恩智浦在收購(gòu)飛思卡爾之后,已經(jīng)使其在此市場(chǎng)穩(wěn)居市場(chǎng)龍頭地位,而高通目前在此還不是領(lǐng)導(dǎo)廠商之一——至少還不是車用市場(chǎng)的前十大晶片業(yè)者。不過,高通已經(jīng)在無(wú)線充電(包括車用與智慧型手機(jī)用)、電腦視覺、機(jī)器學(xué)習(xí)與感測(cè)器等與車用市場(chǎng)相關(guān)基礎(chǔ)領(lǐng)域累積豐富的專業(yè)知識(shí)與經(jīng)驗(yàn)了。這將使合并后的新公司在進(jìn)駕駛輔助系統(tǒng)(ADAS)、汽車連網(wǎng)功能以及最終的自動(dòng)駕駛等領(lǐng)域展現(xiàn)巨大的進(jìn)展。

針對(duì)這一市場(chǎng),合并后的新公司將成為重量級(jí)的車用晶片巨擘。而這起收購(gòu)對(duì)于競(jìng)爭(zhēng)對(duì)手又將帶來(lái)多大的沖擊?現(xiàn)在還不得而知,不過,無(wú)疑地,目前在車用市場(chǎng)別排名第四、第五的意法半導(dǎo)體(STMicroelectronics)和德州儀器(Texas Instruments)應(yīng)該會(huì)有所顧慮。

特別是TI在車用電子和物聯(lián)網(wǎng)領(lǐng)域的產(chǎn)品組合,將必須對(duì)與新的重量級(jí)巨擘直接競(jìng)爭(zhēng)。而目前在車用市場(chǎng)排名第二和第三的瑞薩電子(Renesas)和英飛凌(Infineon)雖然受影響程度較小,也為此做好準(zhǔn)備。

瑞薩電子由于其車用產(chǎn)品組合更著重于主機(jī)與車載資訊娛樂領(lǐng)域,使其市場(chǎng)定位較強(qiáng)勁且足以承受持續(xù)加劇的競(jìng)爭(zhēng)。而英飛凌則握有另一張王牌——在功率電子市場(chǎng)的強(qiáng)大優(yōu)勢(shì)。而高通與恩智浦在耕耘半導(dǎo)體市場(chǎng)時(shí)都獨(dú)缺這一部份。

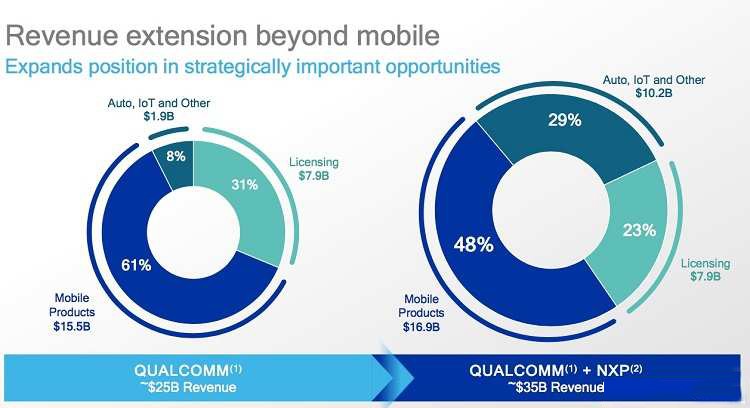

這一收購(gòu)行動(dòng)有多大的力量足以改變高通的產(chǎn)品組合,這可以從其營(yíng)收分配來(lái)看。目前,高通在車用領(lǐng)域僅占其銷售額的8%,使該公司遠(yuǎn)落后于此競(jìng)爭(zhēng)市場(chǎng)。然而,在收購(gòu)恩智浦后,這一部份將在高通的整體營(yíng)收占約29%,成為僅次于行動(dòng)產(chǎn)品(48%)的第二大產(chǎn)品領(lǐng)域。

收購(gòu)恩智浦后,將使高通擴(kuò)展至行動(dòng)領(lǐng)域以外的車用晶片市場(chǎng) (來(lái)源:Qualcomm)

許多業(yè)界分析師與企業(yè)領(lǐng)導(dǎo)人都將“連網(wǎng)汽車”稱為“現(xiàn)有最大的智慧型手機(jī)”。從這個(gè)觀點(diǎn)來(lái)看,高通與恩智浦兩強(qiáng)聯(lián)手,絕對(duì)是一次正確的策略性決定。這一行動(dòng)必然也會(huì)在半導(dǎo)體產(chǎn)業(yè)歷史上留下深刻的軌跡。